こんにちは。mitsuです。

今回は多くの方が加入している医療保険に絶対に付帯しておくべき特約について解説します。

私はFPとして10年間、様々なお客様のコンサルティングをしてきました。

MDRTという保険業界でトップクラスの成績を収めた人しか入会できない組織に5年連続で入賞した経験も持っています。

医療保険ってどれも同じじゃないんですか?

どんな医療保険に入ったらいいんですか?

特約がたくさんあってどれを付けたらよいのかわからない・・・

実際の現場でもよく聞かれた質問です。

医療保険には絶対に付帯しておくべき特約があります。

それは

入院一時金特約

です。

言い換えればこの特約さえあれば他の特約は不要です。

ですがこの特約はどの保険会社の医療保険でも付帯できるわけではありません。

この特約を付帯できない医療保険には入るべきではないといっても過言ではありません。

そのくらい重要な特約です。

【医療保険の選び方】絶対に付帯しておくべき特約:入院一時金特約

結論からいうと絶対に付帯しておくべき特約は「入院一時金特約」です。

入院した時点で入院日数や手術の回数に関係なく受け取れる一時金

これが入院一時金特約です。

入院日数が短くなってきている中、入院日額を上げるのは非合理的

今の時代は入院日数が短くなってきています。

がんでも2週間程度が平均の入院日数です。

病気になった時が心配だからといって入院日額を上げても受け取れる金額は減っています。

ほとんどの医療保険の主契約が入院日額です。

入院日額×入院日数=受け取れる入院給付金額

入院日数が短くなっているということは受け取れる入院給付金が少なくなってきているということです。

主契約の入院給付金額を上げると手術給付金額なども連動して上がります。

嬉しいことのように聞こえますが、その分掛け金も高くなるということです。

入院日額を5千円から1万円に上げると掛け金も単純に倍近くなります。

入院日数が短くなってきている

入院日額を上げても受け取れる入院給付金額が少なくなってきている

でも掛け金は上げた日額分だけ高くなる

なんとも非合理的です。

入院給付金も手術給付金も受け取れるのは事の後

もう一つ注意しておくべきポイントが、受け取れるタイミングです。

入院給付金は入院が終わった退院後の請求

手術給付金は手術後の請求

通院給付金は通院完了後の請求

というように全て事の後の請求になります。

実際の入院日数が確定しないと金額が決まりませんし、術名が決まらないと算定できないので当然っちゃ当然です。

ですが入院一時金は1日でも入院した時点で請求可能です。

なぜなら入院日数に関係なく約束の一時金を受け取れる特約だからです。

入院費用としていくらかかるかわからない中で「先立つもの」があるのは助かる!

というのは実際の患者様のリアルな意見です。

これこそが今の時代にマッチした特約だと考えます。

医療保険は日々進化している!

医療保険は日々進化しています。

5年くらいのスパンで画期的な新商品が発売されます。

これは医療の技術の進歩もそうですが、各保険会社の競争も理由として挙がります。

どんどん新しい商品を発売していかないと契約者を獲得することができません。

保険会社も他の民間会社同様、商売をしていますので契約者の増加は利益に直結します。

入院5日目から給付

手術は88種類限定

先進医療特約なし

これが普通でした。

今では

日帰り入院から保障が当然

健康保険適用手術は給付金支払対象が当然

先進医療特約は2,000万円まで保障が当然

というように常識が変わっています。

掛け金も昔と比べて安くなっている保険会社がほとんどです。

医療保険は時代と共に切り替えていくべき保険!

貯蓄型保険と違い、医療保険は新しいものが出てきたら切り替えていくべき保険の一つです。

年齢が上がって保険に入ろうとすると普通は掛け金は高くなります。

ですが医療保険や定期保険(掛け捨て死亡保険)などは保険会社が価格を下げていることも多々あります。

新しく見直すことにより5年前に入った医療保険よりも掛け金が安くなる!

なんてこともザラにあります。

年をとった=入り直すと掛け金が高くなる ではありません。

保険会社の価格競争がユーザーにとって有利に働くこともあることを覚えておいてください。

そもそも医療保険自体がそんなに高い保険ではありません。

40歳前後でも月2千円ほどで良い医療保険に加入可能です。

費用対効果を考えて切り替えを前提に検討していきましょう。

病気などで見直しができなくなることも想定して現時点でのベストな医療保険に入る!

これも大事なポイントです。

手間だし次の新しい保険が出てきたタイミングで切り替えしようかな・・・

これは危険な考え方です。

確かに保険の見直し、切り替えは手間です。

ですが人はいつ病気になるかわかりません。

なので皆さん保険に入るんですよね?

病気になるとその後、保険を切り替えたくても見直せないことも多々あります。

病気に限ったことではなく、健康診断の結果や事故なども影響します。

特に健康診断結果に対する捉え方が保険会社と皆さんとでかなりかけ離れています!

要再検査の項目があると基本的に保険に入ることが難しくなります。

再検査を受けて異常がない事のエビデンスが必須です。

めんどくさいから再検査なんて受けてない・・・

これくらい大丈夫でしょ?

日常生活に支障ないし・・・

軽く捉えている方がとても多いです。

保険会社は書面で保険加入の是非を判断します。

書面に記載されている内容を悪い方に捉えて判断しますので意外とあっさり謝絶(加入不可)になります。

現場でもこういうことがよくありましたが、誰でもいつでも入れるわけではないことは重ねてお伝えしておきます。

更新型保険に加入している人は今すぐ切り替えを!

更新型保険加入中に病気などをすると最悪です。

更新型保険は更新の度に掛け金が高くなり続けます。

そして更新限度もあるので途中で無くなります。

高くなり続ける掛け金を払い続けられるなら構いませんが、現場で一番多い相談がこの更新のタイミングです。

今まで1.5万円だった掛け金が3万円になる!

本当ですか?

と聞かれますが、本当です。

更新型保険は倍々で更新の度に掛け金が高くなります。

このタイミングで見直すことができれば月3万円払う必要はないですが、健康状態によっては見直せないことも十分あり得ます。

見直すことができないと月何万円かかろうが続けるしかない・・・

こうなる前にせめて終身タイプに切り替えておくことを強くおすすめします。

更新型保険について詳しく知りたい方は過去記事を参照ください。

入院一時金特約があれば他の特約は不要!

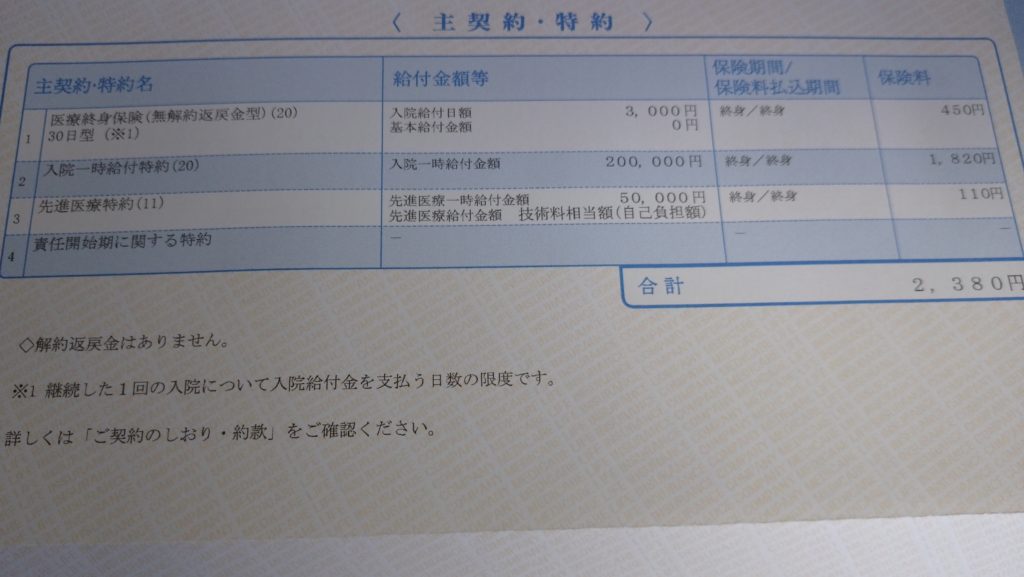

私が加入している医療保険は入院一時金以外最低限の保障に抑えています。

これが私が加入している医療保険です。

入院日額3千円

入院一時金20万円

先進医療特約

この保障のみです。

手術も通院もありません。

入院日額は主契約で外せないので最低の3千円まで下げています。

先進医療特約は念のための付帯です。

保障内容を簡単に説明すると

1日でも入院したらその日数に関係なく20万円

入院日数×3,000円の入院給付金

先進医療を受けたら2,000万円を限度に技術料と同額を給付(別途5万円)

掛け金は月2,380円で生涯一定

38歳の時に加入

となります。

10日間の入院だった場合

入院一時金→20万円

入院給付金→3万円

合計23万円

の給付金が受け取れる内容です。

手術給付金特約や通院給付金特約を付帯しなくても十分な金額の受け取りが可能です。

なるべく安く最新の医療保険に入りたい!

と考えている方には魅力的なプランだと思います。

まとめ:医療保険の選び方!入院一時金特約が付帯できる医療保険を!

入院した時点で一時金が受け取れる入院一時金特約は万能です。

「先立つもの」として家計の観点からも非常に有益でしょう。

入院日数が短くなってきている中、入院日額を上げても掛け金が高くなるだけです。

医療保険に出せる予算は多くない人がほとんどです。

だからといって保障が少なすぎるのも心配・・・

それを解決するのが入院一時金特約です。

私が加入している医療保険を見ていただいてもわかる通り、決して高くありません。

それでも十分な保障を確保できるのが入院一時金特約の最大のメリットです。

自身で探せない方は代理店で相談されることをおすすめします

無料で何度でも相談可能

様々な商品から最適解を提案

これができるのが保険代理店の強みです。

無料相談希望の方は↓

読売ウィークリー掲載!複雑な保険をビジュアルで解説!

保険料を3〜4割安くするテクニック満載の”保険マンモス”

ゼクシィから生まれた保険相談サービス【ゼクシィ保険ショップ】

最後までお読みいただきありがとうございました。

mitsu

コメント