こんにちは。mitsuです。

共済ってよく聞くけどお得なのかな?

民間の保険より共済の方が安いんでしょ?

「保険は最低限だけ入るもの」と言われている時代だし共済の方が良いのかな?

今回もこのような質問にお答えしていきたいと思います。

今回はJA共済の解説になります。

全国各地にJAがありますので、身近に感じる人も多いのではないでしょうか。

民間保険と比較したJA共済の特徴を解説していきますのでお付き合いください。

私は10年間FPとしてお客様へコンサルティングをしていました。

MDRTという保険業界でトップクラスの成績を納めた人しか入会できない組織に5年連続で入賞した経験も持っています。

JA共済に関する質問も数多く受けてきました。

実際の現場でよくある質問も交えて解説していきます。

民間保険とJA共済どっちがおすすめ?

都道府県民共済などと違って保障を自由に組み合わせることができるのがJA共済の特徴です。

都道府県民共済は「総合保障型」といった入院保障や死亡保障がセットになった基本型があります。

その基本型に入院重点保障などの上乗せをするかしないかといったシンプルな形です。

対してJA共済はこの基本型に該当するものがありません。

入院保障を確保したいなら医療共済

一生涯の死亡保障を確保したいなら終身共済

特定疾病の保障を確保したいなら特定重度疾病共済

といった形で必要な保障を必要な分だけ個別で加入していく形をとっています。

アフラックやオリックス、ひまわり、あいおいといった様なカタカナ会社、ひらがな会社の保険会社と同様の加入方法です。

自身で必要な保障を考え、必要な分だけカスタマイズしたい方にはピッタリな共済となります。

ここで大事になってくるのが各保障内容の民間保険会社との比較です。

保障内容

掛け金

この2点が大きな比較ポイントになってきます。

ではこの2つのポイントを比較した上で民間保険会社とJA共済どちらがおすすめか・・・

医療保障や死亡保障については保障内容・掛け金ともに民間保険の方がおすすめ!

がんや特定疾病など大病保障についてはJA共済も競争力あり!

となります。

JA共済の保障内容解説

共済ならではの保障の弱さ

ここはどうしても気になります。

その分掛け金が格段に安ければ検討の余地はありますが、保障種類によっては逆に割高でもあります。

ですが一部競争力のある商品があるのも事実です。

数ある保険会社の中からそれぞれの保障にベストな保険会社を選択する手間はかかりますが、その手間をかけることができる人にとっては民間保険とJA共済の保障の組み合わせも有力な選択肢の一つになると考えます。

以下、それぞれの保障ごとに詳しい解説をしていきます。

なお、今回の記事では保障性の共済に限定して解説しています。

養老共済や年金共済などの貯蓄機能のある共済もありますが、今の時代は保障は保障、貯蓄は貯蓄で分けて考えるべき時代です。

予定利率が下がり続けており貯蓄性保険ではお金が増やせないのは民間保険会社も各種共済も同じです。

貯蓄性保険について詳しく知りたい方は過去記事を参照ください。

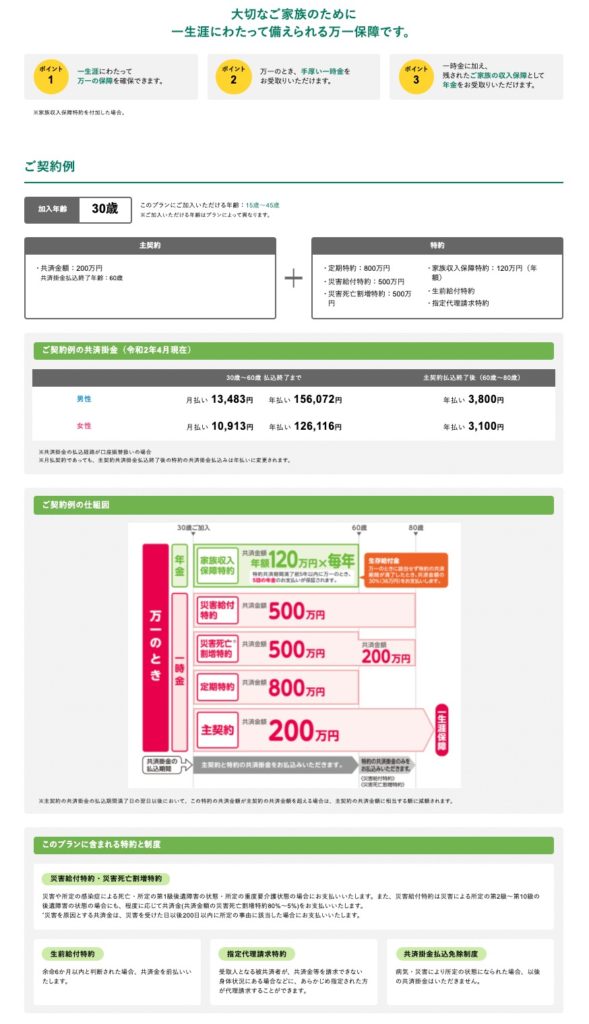

JA共済と民間保険との比較その1:終身共済

民間保険だと「終身保険」に該当する一生涯続く死亡保障です。

いつどこで死亡してしまっても遺族が必ず保険金を受け取ることができる保険なのでお葬式代準備として活用されることが多い保険になります。

こちらが終身共済の保障内容です。

一生涯続く死亡保障なのは良いのですが、特約が付帯されていることを加味しても掛け金が高いです。

必要な死亡保障額は各家庭によって変わります。

特約死亡保障の金額の調整や災害特約を外すことができれば検討の余地はありますが、シミュレーション上ではできませんでした。

主契約の終身共済のみで加入可能なのであればそこで初めて掛け金競争ができます。

特約を付帯しないと加入できないのであれば問題外です。

特約死亡保障の掛け金が割高です。

後述する民間保険の「収入保障保険」の方が割安で加入することができます。

仮に主契約の終身共済のみで加入できたとしても掛け金が高いのでおすすめできません。

一生涯続く死亡保障を確保するのであれば民間保険会社の

- 変額終身保険

- 外貨建終身保険

の方が割安で一生涯の死亡保障を確保することができます。

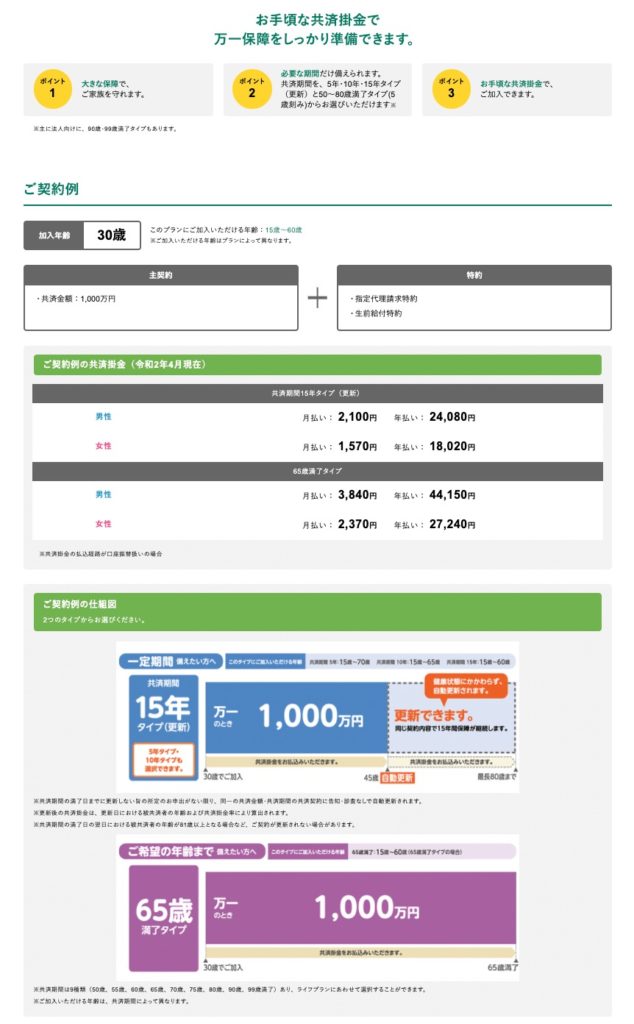

JA共済と民間保険との比較その2:定期生命共済

民間保険の「定期保険」に該当する保障で、期間限定の死亡保障になります。

向こう10年間

子どもが独立するまで

現役引退まで

といった期間限定で死亡保障を確保しておきたい方が加入する保障です。

子どもが大学を卒業するまでの死亡保障上乗せで加入するパターンが一番多いです。

定期生命共済の保障内容はこちらです。

1,000万円の保障額でこの掛け金は高いです。

一般的に夫婦と子ども1人家庭の大黒柱の必要保障額は3,000〜4,000万円といわれています。

3,000万円で考えても上記掛け金の3倍かかる計算になります。

民間保険の収入保障保険という死亡保険なら30代男性非喫煙者で月2,000円台前半で3,000万円以上の死亡保障が確保可能です。

喫煙者でも3,000円程度で加入可能なのでJA共済の定期生命共済は割高といえます。

期間限定の死亡保障確保なら民間保険会社の収入保障保険

という事になります。

JA共済と民間保険との比較その3:医療共済

医療共済は民間保険の医療保険に該当します。

病気やけがで入院・手術などを受けた場合に共済金を受け取れる保障です。

医療共済の保障内容はこちらです。

一生涯の医療保障を確保できる点はメリットです。

日本生命や第一生命などの更新型保険に加入するよりは将来の安心が確保できるといえるでしょう。

また、入院見舞金ということで入院した時点で一時金を受け取ることができるのも時代に沿った内容といえます。

ですがこちらも掛け金が高いです。

一般的な入院日額5,000円で考えてもこの半額なので月3,000円を超えてきます。

民間の保険なら上記の様な25歳男性で入院日額5,000円、入院一時金10万円の終身医療保険に加入するのに3,000円もかかりません。

保障内容もめぼしいものがありませんので民間の終身医療保険の方がコスパが良いです。

民間の最新の医療保険だと入院一時金20万円付帯できる保険も発売されています。

入院日額を減額する事により掛け金を上げずに受け取れる一時金を増額できますので人気の医療保険となっています。

メディケア生命やひまわり生命の医療保険がそういった形になっていますので、そちらの方がより時代に合った形となります。

医療保障を確保するなら民間の終身医療保険の方がコスパが良い

というのが結論となります。

JA共済と民間保険との比較その4:がん共済

4つ目はがん保険との比較になります。

こちらががん共済の保障内容です。

診断一時金や入院、手術の保障がセットになったベーシックながん保障です。

他の共済との大きな違いが一時金の受け取り回数にあります。

「がん診断共済金」は共済期間(保険期間)を通じて1回のみなので、生涯を通して一度しか受け取れません。

金額は200万円と大きいのですが、一度きりというのは弱点です。

今の時代はがんが治ることも多々あります。

「がん=死」の時代ではありません。

ということはがんが治った後の再発・転移が発見された時の対応が課題となります。

昔からの保険や多くの共済は診断金が一度のみなので再発・転移には対応していません。

ですがJA共済のがん共済は「がん治療共済金」という名前で1年に1回無制限で100万円を受け取ることができる保障となっており再発・転移にしっかりと対応しています。

民間の最新のがん保険でも一時金の給付回数は1年に1回無制限が最速となっていますのでこの保障内容は非常に強いです。

ですがこちらも掛け金が高いです。

初回の診断金を100万円に落としても2,500円以上の掛け金となります。

25歳男性なら2,000円台前半の掛け金で民間の終身がん保険に加入可能です。

保障内容は強いのですが掛け金が高い・・・

惜しいです。

がん保障を確保するなら民間の終身がん保険の方が安い

という事になります。

JA共済と民間保険との比較その5:特定重度疾病共済

民間保険の特定疾病保険や生活習慣病保険に該当する保障です。

JA共済特定重度疾病共済の保障内容はこちらです。

心臓と脳の病名が心疾患・脳血管疾患

心臓と脳の給付条件が1日以上入院と20日以上入院または手術の区分

1回あたり300万円の共済金・区分ごとに1回だが最大4回の受け取りが可能

という点は非常に強いです。

ですが

共済期間(保険期間)が80歳まで

共済金は区分ごとに1度きり

が弱点でしょうか。

糖尿病の給付条件も緩い方なので生活習慣病まで保障を確保したい方には良い内容です。

掛け金については民間保険の一時金100万円1年に1回無制限給付と比べると若干安い感じがします。

共済期間が80歳までなのでJA共済の方がもっと安くても良い気がしますが・・・

最初の一時金を大きく受け取りたい方→JA共済

生涯を通して安定的に一時金を受け取りたい方→民間保険

といった判断基準になるでしょう。

競争力は十分ある内容だと考えます。

特定疾病に関する過去記事も貼っておきます。

JA共済と民間保険で検討する際の参考になるかと思いますのでよかったらご一読ください。

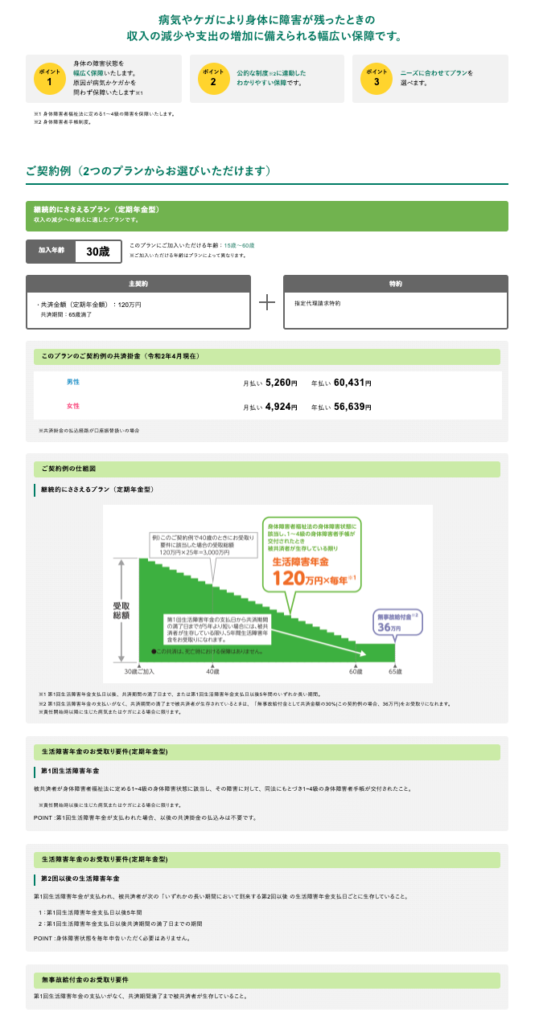

JA共済と民間保険との比較その6:生活障害共済

民間保険では「就業不能保険」に該当する保障内容となります。

保障内容はこちらです。

かなり小さくなってしまい申し訳ありません。

本記事最後にJA共済のHPリンクを貼っていますのでそちらでもご確認ください。

簡単にいうと障害手帳の交付を受けた場合、共済金を受け取れます。

1級〜4級該当が給付条件なので保障範囲は広いですが、掛け金が高いです。

JA共済に限った話ではなく民間の就業不能保険も非常に掛け金が高い・・・

幅広く保障を確保しておきたい方には検討の余地はあるかと思いますが、障害認定を受けないと使えないという点で優先度は低いと考えます。

就業不能保険についても過去記事があるので貼っておきます。

JA共済と民間保険との比較その7:介護共済

これは民間保険の介護保険に該当する保障です。

介護保障自体割高感がありますが、JA共済の介護共済はその点良心的です。

保障内容はこちらです。

要介護2から保障

一生涯保障

一時金500万円

というポイントは十分競争力があります。

掛け金も安いので一生涯の介護保障を備えたい方には十分候補になる商品だとご理解ください。

注意点としては公的介護保険制度に連動した商品なので40歳未満は加入する意味はありません。

公的介護保険制度の対象年齢が40歳以上だからです。

加入可能年齢が40歳以上となっていますので謝って加入してしまうことはないですが、民間の介護保険などを検討する場合もこの視点を忘れないようにしてください。

「公的介護保険制度連動」→40歳未満は該当しないので支給対象外

「当社所定の介護状態」→年齢に関係なく該当すれば支給対象

JA共済と民間保険との比較その8:こども共済

JA共済のこども共済には子どもの入院保障などはありません。

子どもの死亡保障が付帯された学資保険だとお考えください。

子どもが入院してしまった場合の保障を確保したい方は民間の保険か都道府県民共済など他の共済を検討する必要があります。

保障内容はこちらです。

学資保険の目的は子どもの教育資金を貯めることです。

銀行貯金だと利息が付かないので学資保険に入れた方が良いというのが10数年前までの考え方です。

ですが今は違います。

学資保険に預けても全く増えない時代になってしまいました。

これは貯蓄型保険の予定利率が下がったことと関係しています。

保険で増やす時代は終わりました。

こども共済の給付率(戻り率)を見ると払い込み期間が18年で102.6%、12年で納め切ってしまうタイプだと105.7%とありますが、この数字にはカラクリがあります。

受け取り期間が22歳まで

これがカラクリです。

子どもの教育資金で一番お金が必要になるタイミングが大学入学時です。

これは大学入試費用(入学前ですが)、大学入学金、初年度授業料が一度にかかってくるからです。

多くの方はこのタイミングでお金が必要になります。

だから学資保険に加入しています。

ですがこども共済の保障内容を見てください。

入学時に受け取れるのは60万円のみです。

少し粘ってもう60万円の合計120万円。

4年制大学私立文系だとざっくり入学金で100万円、初年度授業料100万円で合計200万円が必要になります。

全く足りません。

足しにはできるので良いかもしれませんが、そのあと受け取る60万円を前倒しで受け取りたくなるのが普通です。

特に22歳で受け取る60万円の使い道・・・

大学院に進学しない限りは必要ない金額です。

ですので多くの方は22歳満期分を前倒しで受け取る選択をします。

基本的にこの「前倒しで受け取る」ことができるのが学資保険です。

ですがその分戻り率は下がります。

前倒しで受け取ると少なくとも1〜2%は給付率(戻り率)が下がる

ことになりますので銀行預金と大差ないことになってしまいます。

受け取りたいタイミングでの給付率(戻り率)を知っていれば誰も学資保険に加入しません。

途中解約すると元本割れするというリスクを抱えているにもかかわらずほとんど増えない・・・

契約者(親)が死亡(掛け金の払い込み免除に該当)しない限りそのメリットはほぼありません。

今は学資保険ではなく積立NISAで教育資金を準備する時代です。

こちらも過去記事がありますのでご一読ください。

こども共済に限らず学資保険の類の加入はおすすめしない

というのが結論になります。

まとめ:大病保障は競争力あり!医療保険や死亡保障は民間保険がおすすめ!

これまでJA共済の保障内容を解説してきました。

全てお読みいただいた方はご理解いただいていると思いますが、

医療保険や死亡保険→民間保険

がん保険や特定疾病保険、介護保険→JA共済も競争力あり

という結論になります。

特にがんや特定疾病、介護状態該当時に初回の一時金を大きく受け取りたいと考えている方にはおすすめできる商品ラインナップとなっています。

掛け金が特別安いということはありませんが初回一時金の大きさは民間保険には無い魅力があります。

終身保障・保障金額・掛け金のバランス的に十分競争力があると考えます。

本記事でJA共済に魅力を感じられた方は民間保険とJA共済の保障の組み合わせを選択肢に入れてみてはいかがでしょうか。

医療保険→民間保険の医療保険

がん保険→JA共済がん共済

死亡保障→民間保険の死亡保険

などのようにカスタマイズし、各家庭に合った保障を組むことができるよう検討してみることをおすすめします。

最後にJA共済HPのリンクを貼っておきます。

各保障内容の詳細確認にお役立てください。

最後までお読みいただきありがとうございました。

mitsu

コメント