こんにちは。mitsuです。

共済ってよく聞くけどお得なのかな?

民間の保険より共済の方が安いんでしょ?

「保険は最低限だけ入るもの」っていわれている時代だし共済の方が良いのかな?

前回同様こんな疑問にお答えしていきたいと思います。

私は10年間FPとしてお客様のコンサルティングをおこなってきました。

MDRTという保険業界でトップクラスの成績を収めた人しか入会できない組織に5年連続で入賞した経験も持っています。

共済については現場でもたくさんの質問を受けました。

実際の現場での質問事項も踏まえて全労済(こくみん共済)について解説していきたいと思います。

民間保険と全労済(こくみん共済)どっちがおすすめ?

民間保険と全労済を比較した場合、都道府県民共済同様、全労済をおすすめできるのはごく一部の人のみです。

多くの人は民間の保険で必要な分、しっかりと保障を確保されることをおすすめします。

全労済と都道府県民共済は多くのポイントで保障が似ております。

都道府県民共済の保障については過去記事を参照ください。

全労済をおすすめするごく一部の人についても都道府県民共済と同じです。

独身

若年層(20代)でこどものいない夫婦

18歳以下のこども

こういった方については大きな保障の必要性が高くないため、全労済で一時的に保障を確保しておくのもアリです。

また、全労済は都道府県民共済よりも若干プラン数が多く、終身タイプがあることも特徴となっています。

都道府県民共済については途中で保障がなくなってしまうことが弱点でしたが、全労済の終身タイプを選択するとその弱点は回避することが可能です。

ベースのとなる保障に

入院保障の上乗せ

死亡保障の上乗せ

がん保障の上乗せ

などのカスタマイズが可能なのもその特徴です。

以下順番に解説していきます。

全労済(こくみん共済)の保障内容

基本となる総合保障タイプは以下の通りです。

金額に多少の違いはあれど都道府県民共済に似ています。

パッケージ化された保障が民間の保険会社よりも安い点は都道府県民共済と同じです。

全労済の特徴は終身タイプがある点と、保障のカスタマイズができる点にあります。

全労済の保障の特徴その1:終身タイプを選択することができる(保障内容は弱い)

総合保障タイプを選択された場合は85歳で全ての保障が無くなってしまいますが、終身タイプを選択しておけば一生涯において保障を確保することが可能です。

入院保障などのメディカル系、死亡保障系双方に終身タイプがありますので一生涯の保障を確保しておきたいと考える方には選択肢の一つになるかもしれません。

ですが肝心の保障内容がとても弱い・・・

以下全労済の終身タイプを解説していきます。

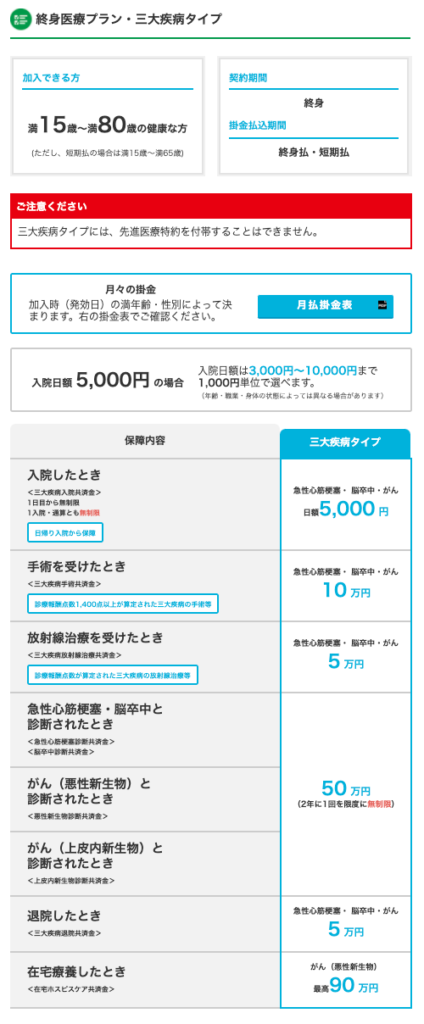

医療保険の終身タイプの保障内容は下記の通りです。

多少手厚い終身医療タイプがこちら。

いずれも最低限の入院保障といった感じの内容です。

掛け金が一定ではなく、加入時の年齢によって変わるのは民間保険と同じです。

どちらのタイプも「入院一時金」を付帯することはできませんのでおすすめ度は低いです。

がん・心臓・脳といった三大疾病や女性疾病を重点的に抑えておきたい方向けのプランもあります。

心臓と脳の保障が

急性心筋梗塞

脳卒中

それぞれ2年に1回・無制限給付

という古いタイプの病名保障になっています。

最新の三大疾病では

心疾患

脳血管疾患

それぞれ1年に1回・無制限給付

と幅広いタイプがスタンダードになりつつありますのでこちらもおすすめできる内容ではないです。

女性疾病についても特筆すべき点はなく、そもそも必要なのかに疑問が残ります。

加入時の年齢による掛け金表はこちらになります。

https://www.zenrosai.coop/library/kyousai/iryo/shushin/kakekinlist.pdf

保障内容が薄い割りに掛け金が高いです。

医療保険では入院一時金

三大疾病ではがん・心疾患・脳血管疾患保障で一時金無制限給付

といった絶対に抑えておきたいポイントがカバーできない内容なので正直おすすめできません。

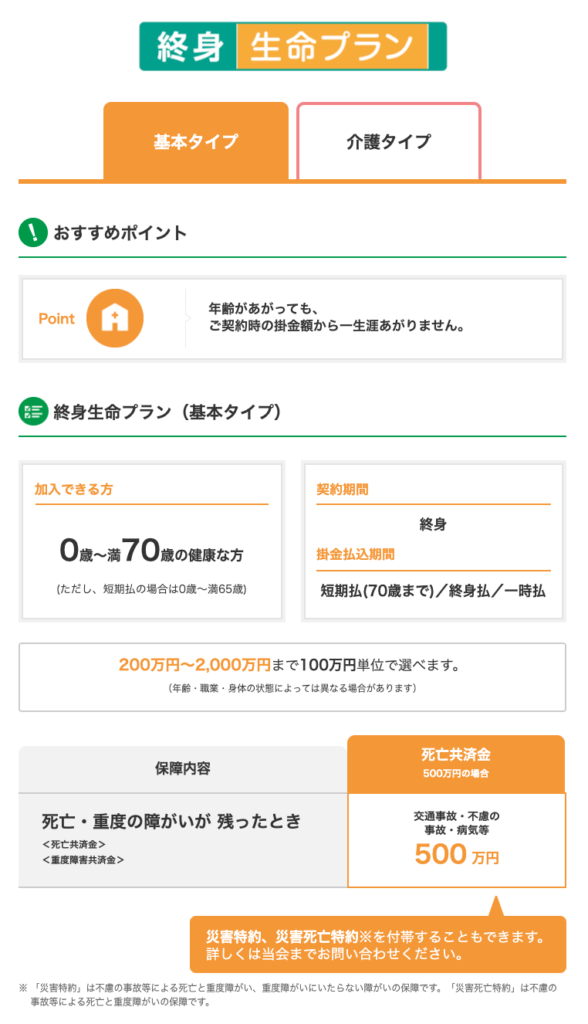

死亡保障の終身タイプは民間の保険でいうところの「終身保険」です。

一生涯続く死亡保障

解約すると解約返戻金が受け取れる

これが終身保険の特徴です。

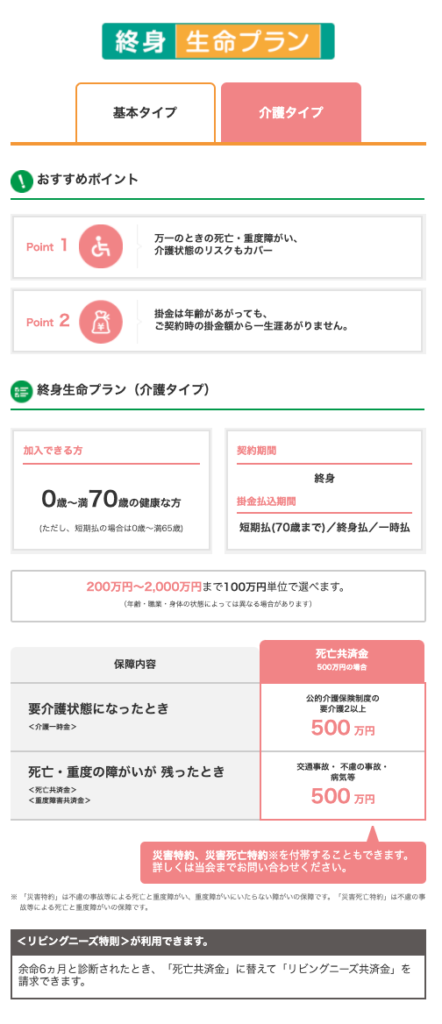

通常の死亡保障のみのタイプと介護保障のついたタイプがあります。

掛け金表がこちらです。

https://www.zenrosai.coop/library/kyousai/seimei/shushin/kakekinlist.pdf

死亡保障の終身タイプもとても割高です。

介護保障についても「要介護2以上」というのが微妙なラインですね。

最新の介護保険では「要介護1」から給付金を受け取れるものが多々あります。

掛け金が安いのが共済のイメージですが、全労済の終身タイプは割高だと考えていただいて間違いありません。

同じ終身タイプでも民間の保険の方がより安くより充実した保障を確保することが可能です。

全労済の保障の特徴その2:部分的な保障を上乗せすることができる

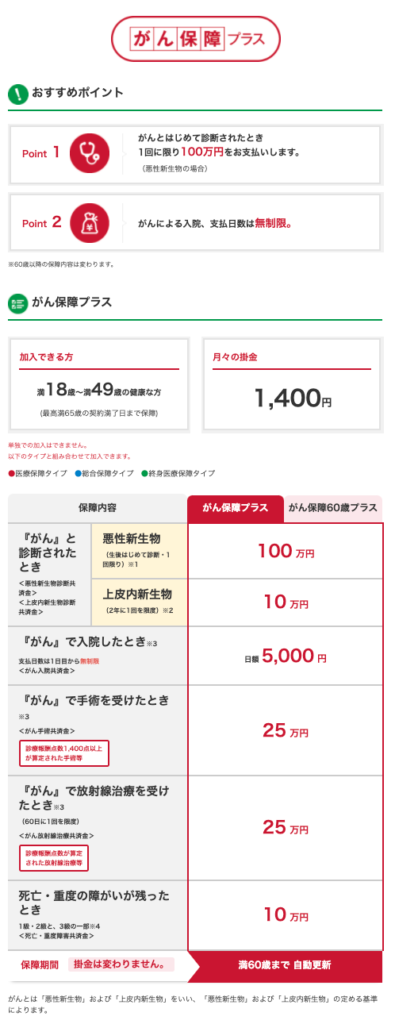

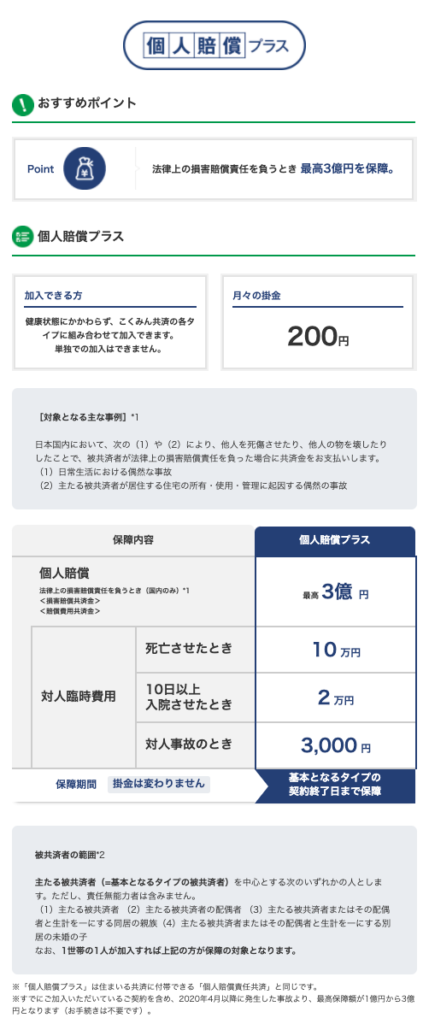

こちらには「がん保障プラス」と「個人賠償プラス」があります。

がん保障プラスの内容はこちらです。

診断給付金が一回のみ

60歳で終了

この2点からおすすめできる内容ではありません。

個人賠償プラスがこちら。

最高3億円までの保障

これは非常に珍しいです。

ほとんどの個人賠償は2億円までのところ、3億円まで保障が確保できるのはメリットがあります。

個人賠償については競争力がありますが、こちらはアドオン商品。

つまりベースとなる保障に加入しなければ付帯することができません。

これまで解説してきた通りベースの保障内容が弱いのでこの個人賠償に加入するのも難しいかもしれません。

3億円の個人賠償保険を確保するためにベース保障に加入するのはおすすめできませんのでご注意ください。

全労済の保障の特徴その3:こどもの保険は競争力が高い

こどもの保険としては都道府県民共済同様、全労済のこども保障タイプも競争力があります。

民間の保険でここまでの保障を確保しようとすると1,200円では無理なのでこれは強いです。

都道府県民共済のキッズタイプと比べて入院日額1万円というのが特徴です。

入院した時の保障を大きく確保しておきたい場合は全労済のこども保障タイプがおすすめです。

また、こども保障タイプに先ほどの個人賠償をプラスすることも可能です。

こどもの保険に加入したい

個人賠償保険に加入したい

こういった方には全労済がおすすめとなります。

全労済の保障の特徴その4:貯蓄商品も選択可能

ねんきん共済(個人年金保険)

こども保険満期金付タイプ(学資保険)

といった貯蓄商品があるのも全労済の特徴です。

ですが民間の保険会社同様、貯蓄商品の利率は低いです。

つまり長期的に掛け金を預けてもほとんど増えません。

貯蓄商品の目的は預けたお金を増やすこと。

その目的が達成できなくなってしまっているのが今の保険商品です。

全労済をはじめとした共済の商品も同じです。

貯蓄(資産形成)目的なら全労済や保険商品ではなく、積立NISAを活用する方が良い時代となっています。

保険は保険

貯蓄は貯蓄

分けて考える様にしましょう。

まとめ:大きな保障が必要ない時期は全労済で保障確保もアリ

結論としては都道府県民共済同様です。

独身

若年層(20代)でこどものいない夫婦

18歳以下のこども

こういった方の選択肢として全労済はアリです。

ですが言い換えると上記以外の方については必要な保障をしっかりと確保されることをおすすめします。

全労済には終身タイプもあり、一生涯の保障を確保すること自体は可能です。

ですがこれまで解説してきた通り保障が弱く、掛け金も決して安いとは言えません。

あくまでも「期間限定」での選択肢の一つだとご理解ください。

今回の記事で引用した全労済HPのリンクを貼っておきます。

気になる方はご確認ください。

最後までお読みいただきありがとうございました。

mitsu

コメント