こんにちは。mitsuです。

今回は何かと世間を騒がせている「コロナ保険」の内容とその必要性について解説したいと思います。

コロナの保険が発売されたみたい・・・

コロナになったら心配だから保険に入っておいた方が良いのかな・・・

コロナ保険ってどんな内容なんだろう・・・

こんな疑問に答えていきたいと思います。

私は10年間FPとして多くのお客様のコンサルティングを行ってきました。

MDRTという保険業界でトップクラスの成績を納めた人しか入会できない組織に5年連続で入賞した経験も持っています。

これまでの現場経験で培ってきた考え方も交えて解説していきますのでぜひ最後までお付き合いください。

結論からいうと

コロナ保険は必要ありません。

通常の医療保険で十分です。

太陽生命が発売した新型コロナ対応保険

太陽生命の医療保険「入院一時金保険」が新型コロナウイルスに対応し、入院してしまった場合は通常の倍額の入院一時金を受け取れる様になりました。

テレビでもCMが流れているのでご存知の方も多いのでは無いでしょうか。

簡単に内容を説明します。

ベースとなる保険は先述の「入院一時金保険」です。

これは病気やけがで入院してしまった場合、1日につきいくらではなく、一時金としてまとまった給付金を受け取れる保険になります。

一時金10万円で加入していた場合はたとえ5日の入院だけだったとしても10万円受け取れるという内容です。

医療保険の入り方としてこの一時金タイプは私も推奨しているところではありますので、この一時金タイプという形自体は悪いものではありません。

この入院一時金保険に「感染症プラス入院一時金」という保障を付帯することにより新型コロナウイルスなどの感染症やスポーツ中のけがなどの不慮の事故が原因で入院された場合、受け取れる一時金が倍になるとのことです。

一時金10万円で加入していた場合、新型コロナで入院すると20万円受け取れるといった感じです。

ではこの保険、必要でしょうか。

結論としては必要ありません。

理由1:新型コロナウイルスは指定感染症のため治療費は公費負担

まず一つ目の理由ですが、指定感染症のためそもそも治療費がかからないということが挙げられます。

通常の病気やけがで治療を受けると3割が自己負担となります。

ですが新型コロナウイルスは指定感染症に指定され、この記事を書いている同年9月5日時点でも指定継続中です。

この指定感染症の場合は治療費が公費負担となります。

以下、いくつかのエビデンスです。

指定感染症とは

https://www.mhlw.go.jp/shingi/2007/04/dl/s0427-5c.pdf

首相官邸基本方針

https://www.kantei.go.jp/jp/singi/novel_coronavirus/th_siryou/kinkyutaiou_corona.pdf

厚生労働省新型コロナウイルス感染症に係る公費負担について

https://www.mhlw.go.jp/content/000604541.pdf

厚生労働省HP新型コロナウイルス感染症について

つまり治療費がかからないのにわざわざ保険に加入する必要は無いということです。

掛け金が払い損になりかねませんのでご注意ください。

理由2:通常の医療保険でも給付対象

2つ目の理由は通常の医療保険でも新型コロナウイルス感染症は給付対象だからです。

入院すればちゃんと入院給付金を受け取れます。

新型コロナ用に保険を書き換える必要性は全く無しです。

また、入院一時金特化型の医療保険も複数存在しています。

メディケア生命

SOMPOひまわり生命

チューリッヒ生命

これらの保険会社の医療保険は入院一時金を付帯でき、終身タイプで掛け金も良心的です。

後述しますが、10年更新型の保険に加入する理由は無いでしょう。

理由3:10年更新型のため掛け金が上がり続け、最終的に無くなる

3つ目の理由は更新型である点です。

これは太陽生命に限った話ではなく、日本生命や第一生命など昔からある保険会社共通の特徴です。

10年ごとに更新があり、更新のたびに掛け金が上がります。

更新限度もあるため最終的に保険はなくなります。

年功序列でお給料が上がっていき、老後は年金だけで生活できた過去の保険のタイプです。

今は時代が全く違います。

詳しくは私の過去記事を参照ください。

メディケア生命医療保険とのスペック比較

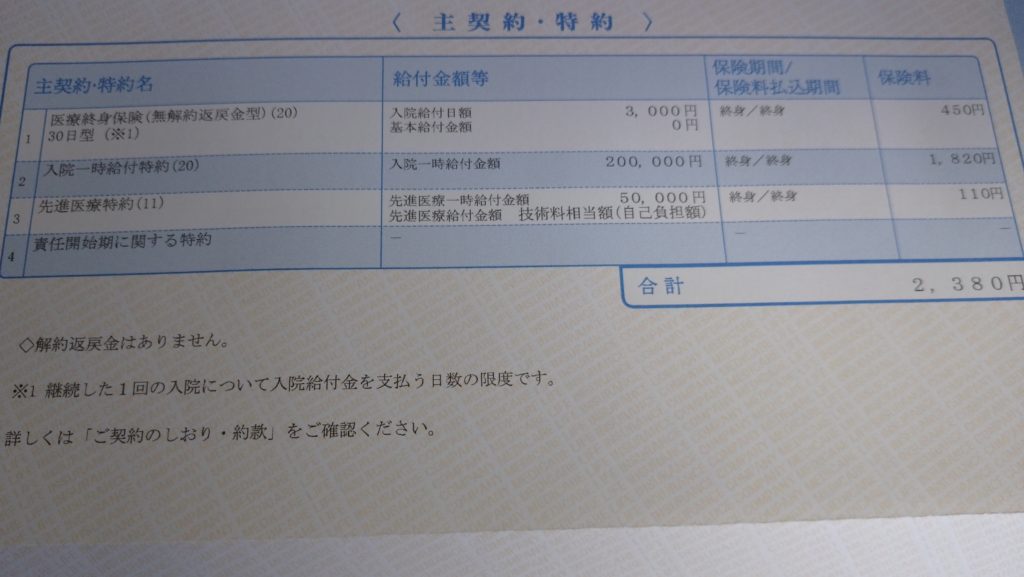

参考までに私が加入しているメディケア生命医療保険とのスペックを比較してみます。

メディケア生命医療保険の内容はこんな感じです。

保険期間:終身

払込期間:終身

入院日額:3,000円

入院一時金:20万円

先進医療特約:付帯

掛け金:2,380円/月

実際に私が加入している医療保険です。

入院した段階で20万円が受け取れる内容で、入院日額は最低の3,000円で組んでいます。

手術などの特約は無しです。

対して太陽生命入院一時金保険の内容です。

38歳男性で試算しています。

保険期間:10年

払込期間:10年

入院一時金:20万円

新型コロナなどの感染症による入院の場合:40万円

先進医療特約:付帯

掛け金:3,146円/月

新型コロナの場合、40万円受け取れますが、単純に掛け金が高いです。

そこまでの保障も必要無いでしょうし。

ちなみに更新型ですので、参考までに今後の掛け金の上がり方も紹介しておきます。

48歳更新時→4,424円

58歳更新時→6,835円

68歳更新時→10,431円

78歳更新時→見積不可(おそらく更新限度)

でした。

入院一時金を10万円にして、新型コロナなどの感染症の場合に20万円受け取れる設計にすると、

と当然のごとく安くはなりますが、新型コロナでやっと20万円の受け取り額です。

更新型なのは変わりませんし、メリットは無さそうです。

通常の終身タイプの医療保険の方が良いのは明白ですね。

まとめ:コロナ保険は必要ありません

こういったタイプの保険は利益目的で発売したパターンが多いです。

テーマ型投資信託と同じですね。

加入して良いことはありません。

入院一時金に特化しているタイプという点はメリットがありますが、そもそも更新型で割高なので加入する意味は無さそうです。

通常の終身医療保険で入院一時金特化型に加入していれば十分です。

結論としてコロナ保険は必要ありません。

以上、最後までお読みいただきありがとうございました。

mitsu

コメント