こんにちは。mitsuです。

共済ってよく聞くけどお得なのかな?

民間の保険会社より安いんでしょ?

「保険は最低限入るもの」って言われている時代だし共済だけで良さそう・・・

今回はこんな疑問にお答えしていきたいと思います。

私は10年間FPとしてお客様のコンサルティングをしてきました。

MDRTという保険業界でトップクラスの成績を収めた人しか入会できない組織に5年連続で入賞した経験も持っています。

共済についても実際よく質問を受けました。

お客様の生の声をもとに解説していきますので最後までお付き合いください。

結論:人生の「一時期」の保障を共済で確保するのはアリです

まず結論からですが、人生の一時期のみ共済に加入しておくのはアリです。

一時期とは

社会人に成り立てで収入もまだ少ないから保険料を安く抑えたい

若くして結婚したけど子どももまだいないから大きな保障は必要ない

などの収入がまだ少ない若年層の時期を指します。

ですが人生を通してずっと共済のみというのはおすすめできませんので順番に解説していきます。

共済とは?

そもそも共済とは何でしょうか。

加入者で掛け金を出し合い、万一が起きてしまった人にお金を支払うという点では民間の保険会社と似ています。

「助け合い」の精神が民間の保険会社よりも色濃く出ていますが、同じような機能を持っています。

民間の保険会社の規模を少し小さくした感じでしょうか。

共済と一口にいっても様々な共済があります。

都道府県民共済

全労済

JA共済

コープ共済

身近な共済だとこの4つかと思いますが、どの共済も中身はほぼ同じです。

多少の違いはあれどどの共済でも大きくは変わりませんので、共済を検討されたい方は上記共済の中でパンフレットを入手しやすいもので良いかと思います。

ちなみに共済によっては自動車保険の変わりになる自動車共済、火災保険の変わりになる火災共済を提供しているものもあります。

今回の記事では死亡保障や入院保障といった生命保険分野に限って解説していきますが、興味のある方は調べてみてください。

民間保険と比較した共済のおすすめポイント4選

共済のメリットその1:掛け金が安い

共済が民間の保険会社よりも優れている一番大きな特徴は何といってもその掛け金の安さです。

共済の場合、スタンダードなプランで月額2,000円です。

この金額で死亡保障や入院保障も付帯されているので格安といっても良いでしょう。

民間の保険会社で月額2,000円だと医療保険に加入するのがやっとです。

また、共済の場合は「還付金」が受け取れるケースがあります。

毎年共済が決算を行い、余剰金が発生した場合は契約者に還元する仕組みとなっています。

経験則上、多くの方が還付金を受け取っていますので実質の負担額は月額2,000円を切ると考えて差し支えないと思います。

共済のメリットその2:プラン数が少なくシンプルでわかりやすい

民間の保険を検討された事がある方ならご理解いただけると思いますが、保障内容が複雑でどの特約を付帯したら良いのか悩んだことはありませんか?

どの保険会社が良いのか

どの保険商品に加入したら良いのか

どの特約を付帯したら良いのか

保障金額をいくらに設定したら良いのか

悩みどころはたくさんあります。

この点、共済はいたってシンプルです。

ベースとなる保障内容とその保障額が既に決まっています。

そのベースとなるプランに対して

そのままの保障プランで加入するか

倍額の保障内容にするか

医療特約を付帯して入院保障を充実させるか

くらいしか悩むポイントがありません。

保険選びで悩んだ経験があり「あんな悩みはもう嫌だ」という方には朗報です。

共済のメリットその3:性別や年齢に関わらず掛け金が一律

民間の保険だと性別や年齢で細かく掛け金が設定されています。

加入年齢が1歳違うだけでその後の掛け金が変わります。

誕生日前で急いで保険に加入した経験をお持ちの方もいらっしゃるのではないでしょうか。

共済についてはそんなことはありません。

プラン内容で掛け金の差はありますが、性別や年齢で変わることはありませんので「支出」という観点からもありがたい内容となっています。

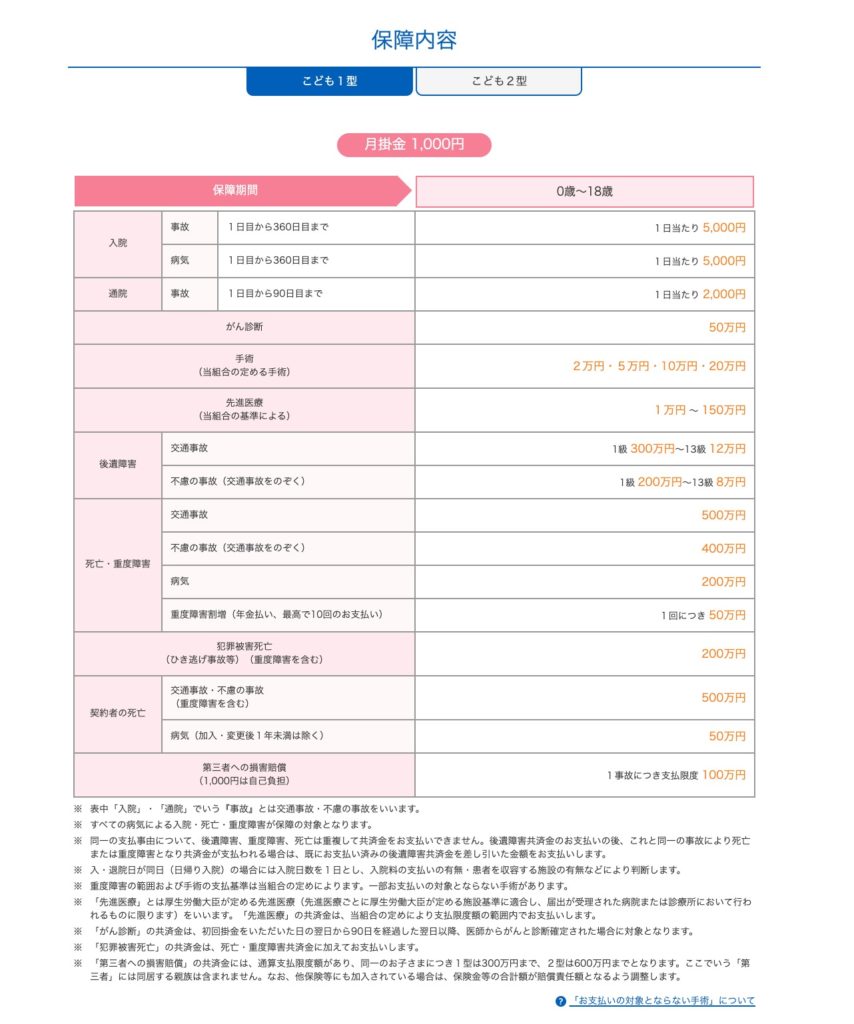

共済のメリットその4:子どもの保険としては最強

保障面での最大のウリは0歳〜18歳までの子ども型(キッズタイプ)です。

コストパフォーマンスがとにかく高いです。

私も現役時代は「子どもの保険が欲しい」と要望を受けた場合は迷うことなく共済の子ども型をおすすめしていました。

子ども型の保障内容がこちらです。

月額1,000円で入院保障、死亡保障、けがの保障が付帯されています。

共済の種類によっては個人賠償(人様に迷惑をかけてしまった時の保険)や契約者(親)の保障が付帯されているものもあります。

民間の保険だと絶対に実現できない金額と保障内容なので、子どもに保険を持たせたい場合は共済の子ども型一択だとお考えください。

民間保険と比較して共済のおすすめできないポイント3選

共済のデメリットその1:保障内容が薄い

最大のデメリットはその保障の薄さです。

安いので当たり前かもしれませんが、扶養義務のある家族がいる方の保障としては不安が残ります。

冒頭部分でも解説しましたが、人生の一時期のみ加入しておく分には問題ありません。

ですが、子どもがいる一家の大黒柱やその大黒柱を支える配偶者の方の保障としては少なすぎるといっても過言ではありません。

スタンダードなプランの保障内容がこちらです。

死亡保障額が

- 事故死亡で1,000万円

- 病気死亡だと400万円

です。

配偶者に十分な収入がある場合や大きな資産がある場合は問題ないかもしれませんが、そうでない場合は遺族が路頭に迷うことが容易に想像できてしまいます。

この金額だと子ども1人の教育費にもなりませんよね・・・

共済のデメリットその2:一生涯の保障を確保することができない(一部例外あり)

このデメリットも保障を考える上で非常に重要なポイントです。

いつまで保障を続けることができるのか。

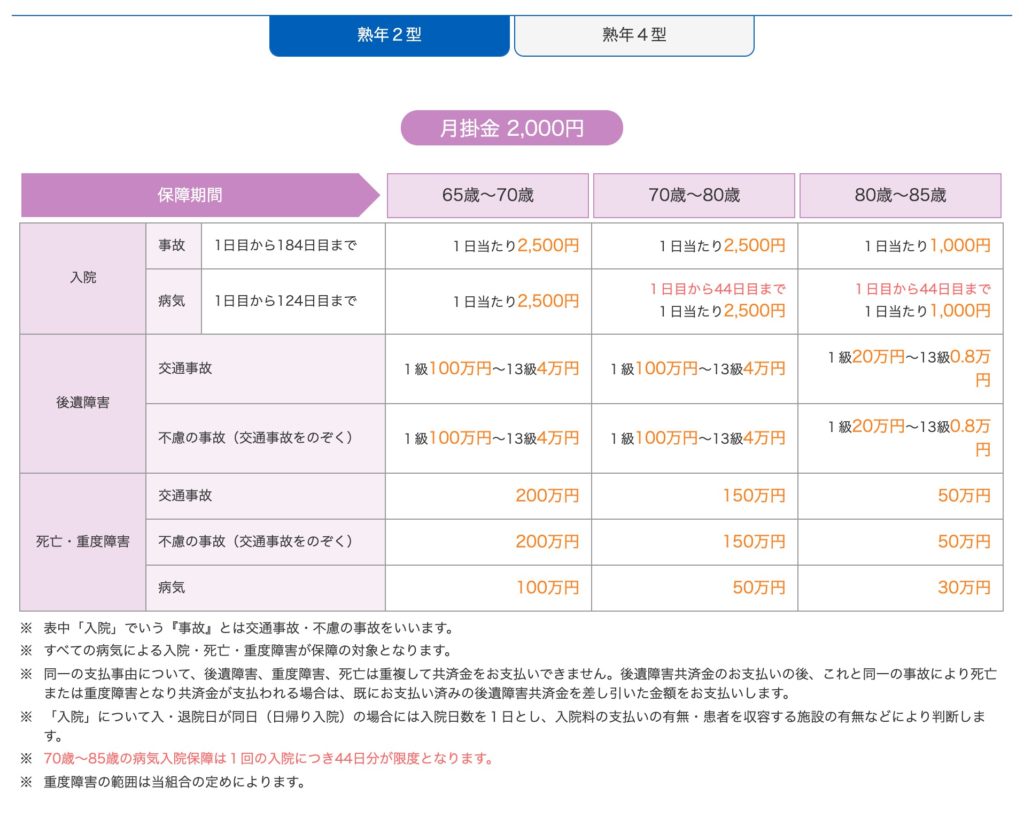

熟年型の保障内容がこちらです。

共済の場合は最長でも85歳で全ての保障が無くなります。

また、年齢区分で保障内容が削減されていきます。

入院保障を例にすると、65歳以降だと病気入院で日額2,500円、80歳以降だと日額1,000円の保障しか残りません。

そして85歳で全て終了です。

人生100年時代、老後2,000万円問題、自助努力が叫ばれている今の時代です。

老後に民間の保険に加入し直そうとしても掛け金がかなり高くなってしまいます。

- 掛け金が安い間(若い間)に一生涯保障の保険に加入しておく

- 老後不安が一切ないくらいの資産を貯めておく

後々後悔しないためにもいずれかの選択肢をとっておく必要があります。

共済のデメリットその3:保障内容をカスタマイズできない

保険の元プロとしてはこの点も非常に気になります。

入院保障では入院一時金

がん保障では複数回給付可の診断一時金

など過去記事でも推奨している保障内容がありますが、共済の場合はこういった内容を一切カスタマイズすることができません。

パンフレット記載の保障内容に更に「プラン」としての保障を追加するかしないかの選択肢しかありませんので、自身にピッタリの保障を組むことはできません。

スタンダードなプランへの上乗せはこちらです。

スタンダードプラン×2といった感じです。

部分的なカスタマイズをすることができません。

例えば

入院日額は最低の3,000円

手術給付金は付帯しない

入院一時金20万円を付帯

30代後半一生涯保障で掛け金2,000円台前半

といったカスタマイズができないのは大きなデメリットといえます。

独身だから「共済で良い」というのは間違いです

扶養義務のある家族がいない独身だから共済で良いですよね?

よくある質問です。

これは間違いです。

確かに独身の場合は高額な死亡保障は必要無いかもしれません。

ですが「生きるための保険」が必要になります。

十分な資産が貯まるまでは大病保険などは必要になってきます。

十分な資産が貯まらない場合は一生涯において「生きるための保険」に加入しておく必要があるでしょう。

日給月給で仕事をされている方は入院=収入低下となってしまいます。

少なくとも入院一時金の付いた医療保険に加入しておくべきです。

大きな病気(がんなど)になってしまった場合の治療費も全て自身で工面する必要があります。

診断一時金を当面の治療費に充てることができたら心強いはずです。

残念ながらこういった保障は共済にはありません。

独身=高額な保障はいらない=共済で十分

という安易な考えにならない様に注意してください。

まとめ:「人生ずっと共済のみ」は大きな不安が残ります

ここまで解説してきた通り、共済のメリットよりもデメリットの方が非常に大きいです。

一時期のみ共済で保障を確保しておくことはOKですが、人生を通して共済に加入し続けるのはおすすめできません。

共済がおすすめのライフステージその1:子ども時代

子ども時代は自身で加入するというより親がかけるものだとは思いますが、共済をおすすめするライフステージの一つです。

皆さんの子どもに保険をかけるとしたら共済一択だと考えていただいて構いません。

医療費の窓口負担の上限額(地域により500円など)があるので、そもそも保険が必要かどうかの議論もありますが、それでも保険に加入させたいなら共済の子ども型がベストです。

共済がおすすめのライフステージその2:収入がまだ少ない若年層

社会人に成り立てや、若くして結婚したが収入がまだ少ない若年層が一時的に加入しておくのも共済がおすすめとなります。

若年層でも子どもがいる場合は死亡保障の拡充が必要です。

先に解説した通り共済だと事故死亡で1,000万円、病気死亡で400万円の保障しかありません。

これだけだと子ども一人の教育費にもなりませんので、足りない分だけ民間の保険で上乗せしておくべきです。

性別や年齢にもよりますが、収入保障保険という死亡保険なら月額2,000円程度の掛け金で3,000万円〜4,000万円ほどの死亡保障を確保することができます。

収入が安定してきた時点でメディカル系などの保険も一生涯保障に切り替えていくことを強くおすすめします。

総まとめ:共済のみで保障を確保するのは一時期のみにしておくべきです

メリットとデメリットを比較した場合、やはりそのデメリットが大きくなります。

共済をベースに考えて民間の保険を多少上乗せする方が安いのでは?

といった質問もありますが、正直なところ費用対効果は悪くなります。

足りないとわかっている保障に掛け金を払うのも問題です。

最近の保険会社は以前より保障のカスタマイズが可能になっています。

つまり不要な保障を外せば安い掛け金で充実した保障を組むことが可能です。

むしろカスタマイズできない割に保障額の少ない共済をベースに考えてしまうと無駄な保障にも掛け金を払うことになります。

民間保険のみで考えた方がコストパフォーマンスの高い保険を組むことができる時代になっているとご理解ください。

参考に各種共済のHPリンクを貼っておきます。

自身で検討されたい方は参照ください。

最後までお読みいただきありがとうございました。

mitsu

コメント