こんにちは。mitsuです。

今回は医療保険の必要性について解説したいと思います。

結論!緊急予備資金があれば医療保険は不要!

いきなりですがこれが結論です。

十分な自己資金の用意がある方はこの先読み進めていただいても得るものは少ないと思います。

ですが、多くの方は

その緊急予備資金、いくらあれば医療保険は不要なのか。

緊急予備資金が貯まるまではどうしたら良いのか。

その間の医療保険の選び方やおすすめは?

といった疑問をお持ちだと思います。

今回はこういったことを順番に解説していきたいと思います。

医療保険の必要性について少しでも疑問に思う方もしくは不安に思う方は最後までお読みください。

医療保険とは?

医療保険とは病気やけがで入院、手術などを受けた場合に給付金が受け取れる保険です。

よく皆さんが見かけられる入院保険のことです。

入院したら1日につき5,000円、入院中に手術を受けたら10万円など決まった金額を受け取れます。

大企業の福利厚生制度で医療費がかなり安くなったり、労災が使えたとしても医療保険から受け取れるお金は変わりません。

全く別の制度ですので、加入している医療保険の内容通りの給付金を受け取ることができます。

この医療保険ですが、緊急予備資金があれば加入する必要はありません。

緊急予備資金とはその名の通り、緊急時に拠出できる資金のことです。

最低でも「半年分の生活費」が目安とされています。

この緊急予備資金があれば多少の初期費用や入院費も十分賄うことができます。

有給がまだない転職したばかりの方や、自営業の方でも半年分の生活費が貯まっていれば、心配する必要はないでしょう。

そもそも医療費は3割負担ですし、高額療養費制度もあります。

月単位の医療費の自己負担金が限度額を大きく超えることはありませんのでご安心ください。

高額療養費制度については下記を参照ください。

お金が貯まるまでは医療保険は必要!

緊急予備資金があれば急な入院や手術に対応できますが、それがない場合は治療費が家計を直撃します。

たとえ数万円単位の治療費だったとしても痛手な家庭も多いのではないでしょうか。

この場合は緊急予備資金が貯まるまでの間だけでも医療保険に加入しておくことをおすすめします。

ちなみに医療保険に加入できるのは健康な間だけです。

病気になってしまってからだと加入できない危険性もありますので、資金がない方は早めに加入しておく方が良いです。

健康診断での「要再検査」レベルの異常の指摘でも加入が難しくなるのでご注意ください。

医療保険の選び方→時代に合った入院一時金特化型医療保険がおすすめ

緊急予備資金が貯まるまでの間、医療保険に加入しておくべきなのは先述の通りです。

ではどのような医療保険を選んだら良いのでしょうか。

答えは今の時代に合った入院一時金に強い医療保険です。

入院日数が短くなってきているという話は聞いたことないでしょうか。

エビデンスとして厚生労働省のデータです。

「3 平均在院日数」をご覧ください。

https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/18/dl/03byouin30.pdf

全病床でも1ヶ月を切っていますし、一般病床では2週間ちょっとが平均の入院日数となっています。

これは医療の技術の進歩と診療報酬の改定が大きいといわれています。

いずれにせよ入院日数が短くなってきていることは事実です。

昔からある医療保険だと「入院したら1日につきいくら」というパターンがほとんどです。

入院日額5千円の医療保険に加入してる場合、1週間の入院だと3万5千円です。

2週間だと7万円という単純計算です。

手術を受けれれた場合はこれとは別に10万円や20万円の給付金を受け取ることができます。

一昔前は入院が長引くことも多かったのでこのタイプで問題ありませんでしたが、今は短期化している時代。

2〜3日で退院することも珍しくありません。

3日の入院だと1万5千円しか受け取れません。

短期の入院なので問題ないかもしれませんが、初期費用は意外とかかるもの。

こういう時でもしっかりとした給付金を受け取れる方が安心ではないでしょうか。

それを解決するのが入院一時金です。

この入院一時金は実際の入院日数に関係なく受け取ることができます。

一番多いパターンだと10万円です。

入院日額5千円の保険の20日分が確実に受け取れるという内容です。

初期費用に充てることもできますし、多少入院が長引いてしまっても「先立つもの」として安心感がありますよね。

入院日額の保険だと実際の入院が終わってからの給付請求になります。

一時金だと先に請求することができますので、予備資金のないご家庭でも安心です。

入院日数が短くなってきてる今の時代、入院一時金が付いている保険を選ぶべき!

保険期間・払込期間は迷わず「終身」を選ぶ!

保険会社によっては保険期間・払込期間が10年だったり15年だったりする保険もあります。

これは選ぶべきではありません。

更新型保険の注意点はこちらを参照ください。

保険期間終身で払込期間が60歳や65歳の保険もあります。

60歳や65歳まで掛け金を払えば、その後は掛け金の負担無しで一生涯の保険を確保できるタイプです。

こちらも今の時代はおすすめできません。

新しい保険がどんどん出てくる中でずっと今の保険に加入し続ける保障はない

一生涯分の掛け金を短期間で払い込むので月の掛け金が高い

緊急予備資金が貯まれば解約できる

解約しても解約返戻金はゼロ

これが主な理由です。

必要な期間だけ加入しておくことを前提とするならば、終身払いのタイプで加入しておく方が掛け金が安いですし、いつでも損なく解約できます。

「戻ってくる」タイプの医療保険もおすすめしません!

よくある「使わなければ掛け金が戻ってくる」タイプの医療保険も絶対におすすめしません。

戻ってくるのは使わなかった主契約部分のみ(特約部分は返ってこない)

戻ってくるのは60歳や65歳など高齢になった時

戻ってくる分月の掛け金が割高に設定されている

これが主な理由です。

緊急予備資金が貯まるまでの医療保険と考えるならば老後にしかお金が返ってこず、さらに月の支払いが高い保険に魅力は感じません。

加入した医療保険を一生涯続けるつもりなら選択肢としてアリか?と聞かれることもありますが、それでもおすすめしません。

60歳なり65歳で主契約部分が返ってきた後も高い掛け金を払い続ける必要があります。

実は結構割りが悪いです。

おすすめの医療保険3選!

ここからはこれまでの内容を踏まえた上でおすすめの医療保険を紹介したいと思います。

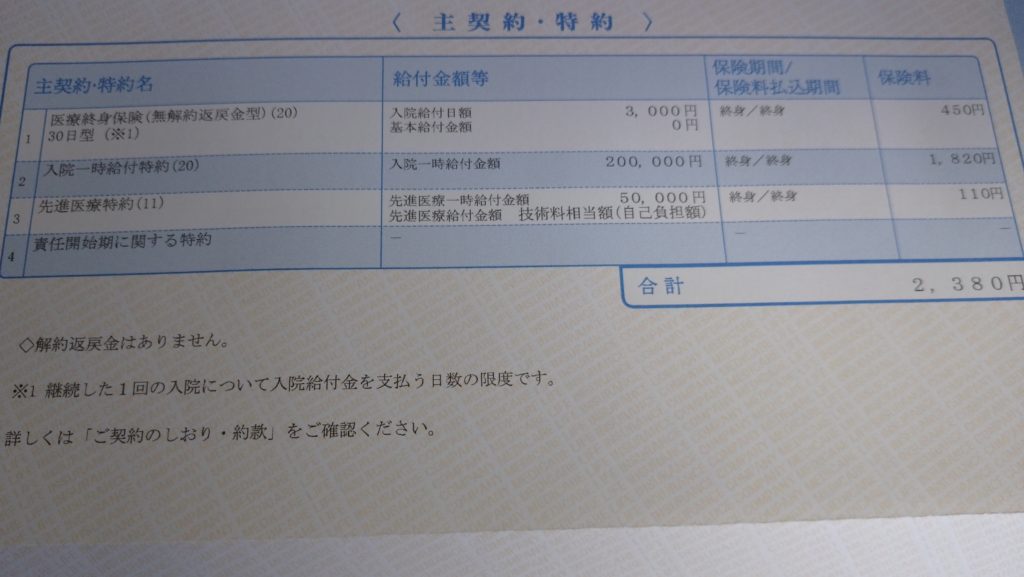

メディケア生命:新メディフィットA(エース)

こちらは私が加入している医療保険です。

特徴は

連続入院給付限度30日型を選択可能

入院一時金特約最高20万円

入院給付金3千円まで減額可能

手術特約を外すことができる

といった点です。

病気やけがで入院した場合、その入院日数に関係なく20万円の受取額

プラス入院日額3千円×入院日数分

手術を受けても給付金は無し

この内容で月の掛け金は月額2,380円です。

38歳男性でこの掛け金ですので、普通の医療保険よりも安い部類に入ります。

1週間の入院で手術を受けた場合、普通の保険だと

入院給付金:3万5千円

手術給付金:10万円

合計:13万5千円

の受け取り額となります。

上記メディケア生命の医療保険だと

入院給付金:2万1千円

入院一時金:20万円

手術給付金:0円

合計:22万1千円

の受け取り額です。

入院が長引けば普通のタイプの医療保険の方が受け取り額は大きくなりますが、かなりの日数入院しないと逆転しません。

短期入院対策として備えておくには割りの良い保険だと断言します。

SOMPOひまわり生命:健康のお守り

こちらもメディケア生命医療保険と同じで入院一時金を20万円付帯でき、入院日額を3千円まで減額できるタイプです。

手術の特約も外すことが可能です。

なるべく安い掛け金で短期入院対策として保険に加入したい方におすすめの保険です。

メディケア生命と比較して、連続入院給付限度が40日までしか短くできないことが影響したのか、掛け金が少し高くなりました。

このSOMPOひまわり生命とメディケア生命の2択で悩みましたが、私の場合はメディケア生命の方が掛け金が安かったのでそちらに加入しました。

性別と加入時の年齢によって掛け金が変わるのが保険です。

私と同じ30代後半だとメディケア生命の方が安くなりますが、ほかの年齢帯や性別によっては逆転するかもしれませんので、両方検討することをおすすめします。

チューリッヒ生命:終身医療保険プレミアムDX

こちらは通常の医療保険に入院一時金を付帯できるタイプです。

手術の給付金を外すことはできませんので、普通のタイプの医療保険に一時金を付けたい方におすすめの医療保険です。

外せる特約に限りがあるので、メディケア生命やSOMPOひまわり生命と比較すると割高になりますが、手術給付金が付いている方が安心できるなら検討の余地はあると思います。

いずれにせよこの3社から比較検討されることをおすすめします。

他にも有名な保険会社は多々ありますが、医療保険の分野においてはこの3社よりも良いところはありません。

まとめ

医療保険の必要性について解説してきました。

何度もいいますが緊急予備資金(最低でも半年分の生活費)があれば医療保険は不要です。

緊急予備資金が貯まるまでや、どうしても不安な方は医療保険の加入を検討してください。

加入するとしても今の時代に合った一時金特化型の医療保険をおすすめします。

なるべく安く合理的に医療保険に加入したいとお考えの方は

メディケア生命

SOMPOひまわり生命

チューリッヒ生命

から選択いただければ問題ありません。

この記事が医療保険に対する考え方の一助になれば幸いです。

最後までお読みいただきありがとうございました。

mitsu

コメント

[…] 【プロが解説】医療保険は必要?その選び方とおすすめの保険を徹底解説!こんにちは。mitsuです。今回は医療保険の必要性について解説したいと思います。結論!緊急予備資金があれ […]

[…] 【プロが解説】医療保険は必要?その選び方とおすすめの保険を徹底解説!こんにちは。mitsuです。今回は医療保険の必要性について解説したいと思います。結論!緊急予備資金があれ […]

[…] 【プロが解説】医療保険は必要?その選び方とおすすめの保険を徹底解説!こんにちは。mitsuです。今回は医療保険の必要性について解説したいと思います。結論!緊急予備資金があれ […]