こんにちは。mitsuです。

共済ってよく聞くけどお得なのかな?

民間の保険より共済の方が安いんでしょ?

「保険は最低限だけ入るもの」っていわれている時代だし共済の方が良いのかな?

こんな疑問をお持ちの方も多いのではないでしょうか。

私もこの仕事を始めるまでは共済と保険の違いがわかりませんでした。

ですが「民間の保険をシンプル化したもの」と考えれば非常にわかりやすいです。

決して難しいものではありませんのでご安心ください。

共済と一口にいってもいくつかの種類があります。

- 都道府県民共済

- 全労済

- JA共済

- コープ共済

これらが有名どころですが、今回は特に都道府県民共済について解説していきたいと思います。

私は10年間FPとしてお客様のコンサルティングを行ってきました。

MDRTという保険業界でトップクラスの成績を収めた人しか入会できない組織に5年連続で入賞した経験も持っています。

共済については現場でもたくさんの質問を受けました。

実際の現場での質問も交えて解説していきますのでお付き合いください。

民間保険と都道府県民共済どっちがおすすめ?

まずは結論からですが、民間保険に対して都道府県民共済をおすすめする人はごく一部の人です。

多くの人は都道府県民共済ではなく、民間の保険でしっかりと保障を確保されることをおすすめします。

もちろん保障の掛け過ぎは問題ですが、都道府県民共済のみだと十分な保障が確保できないことが大きな理由です。

では都道府県民共済がおすすめなごく一部の人とはどんな人なのか。

独身

若年層(20代)で子どものいない夫婦

18歳以下の子ども

こういった人たちは大きな保障を確保しておく必要性が高くないです。

掛け金の安い都道府県民共済で最低限の保障を確保しておき、余剰分をしっかり貯蓄する。

ライフステージが変わると必要な保障が大きくなることが想定されるので、それまではコストを優先して都道府県民共済に加入しておくのは有効な選択肢の一つです。

都道府県民共済の保障内容

都道府県民共済の保障内容について見ていきたいと思います。

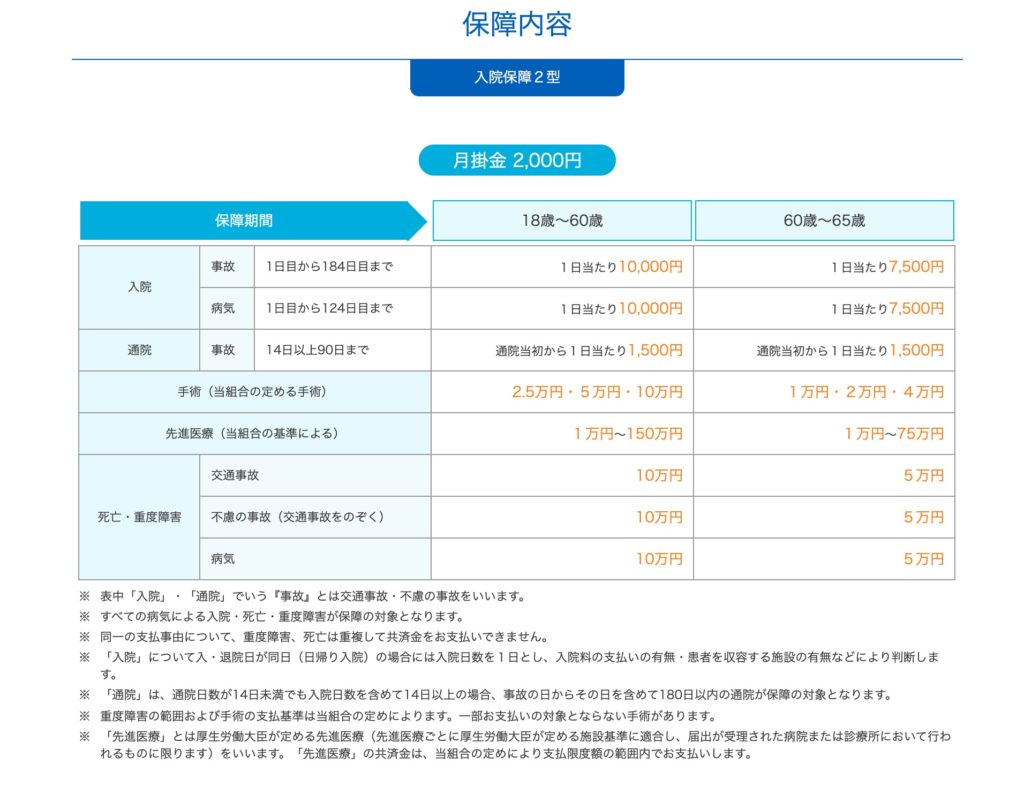

こちらが都道府県民共済のベースとなる保障内容です。

大阪府民共済の保障内容を添付しておりますが、どこの都道府県民共済もほぼ同じ保障内容です。

入院保障(病気、けが)

けがの通院保障

後遺障害

死亡保障

という非常にベーシックな保障内容です。

このベーシックなプランをもとにそれぞれの保障を倍額にした「4型」や半分にした「1型」がありますが、ほとんどの人が加入されるのが添付写真の「2型」になります。

月額2,000円で一通りの保障が確保できるのでコストを抑えたい人には向いています。

都道府県民共済の保障の特徴その1:民間の保険に比べて掛け金が安い

どの共済にも言えることですが、最大の特徴はその掛け金の安さです。

ベースとなる「2型」で月2,000円。

民間の保険だと医療保険に加入するのがやっとです。

死亡保障などは付きませんので共済の安さがご理解いただけるかと思います。

「還付金」として掛け金の一部が返還されることがあるのも共済の特徴。

つまり実質月額2,000円未満で加入することができるということです。

そして他の共済同様、性別や年齢で掛け金が変わることがないというのも民間保険との違いです。

民間の保険だと性別や加入する年齢によって掛け金が変わります。

高齢だから保険の掛け金が高い!

なんて話はよく耳にするのではないでしょうか。

共済の場合は何歳で加入しても掛け金は変わりません!

都道府県民共済の保障の特徴その2:プランがシンプルでわかりやすい

共済によっては様々なプランが用意されているものもあります。

それでも民間の保険よりは非常にシンプルですが、都道府県民共済は更にシンプルです。

ベースとなるプランのカスタマイズはできません。

先ほど解説した「2型」の保障内容を倍にするなら「4型」、半分にするなら「2型」

入院保障を充実させるかさせないか(入院保障2型を上乗せするかしないか)

判断ポイントはこれだけです。

非常にシンプルです。

入院一時金特約を付帯するか悩んだり、がん診断特約の金額で悩んだりとかする必要が全くありません。

というよりそういった特約が全くありません。

保障内容をどの様にするか悩みたくない、シンプルに決めたい方にはピッタリです。

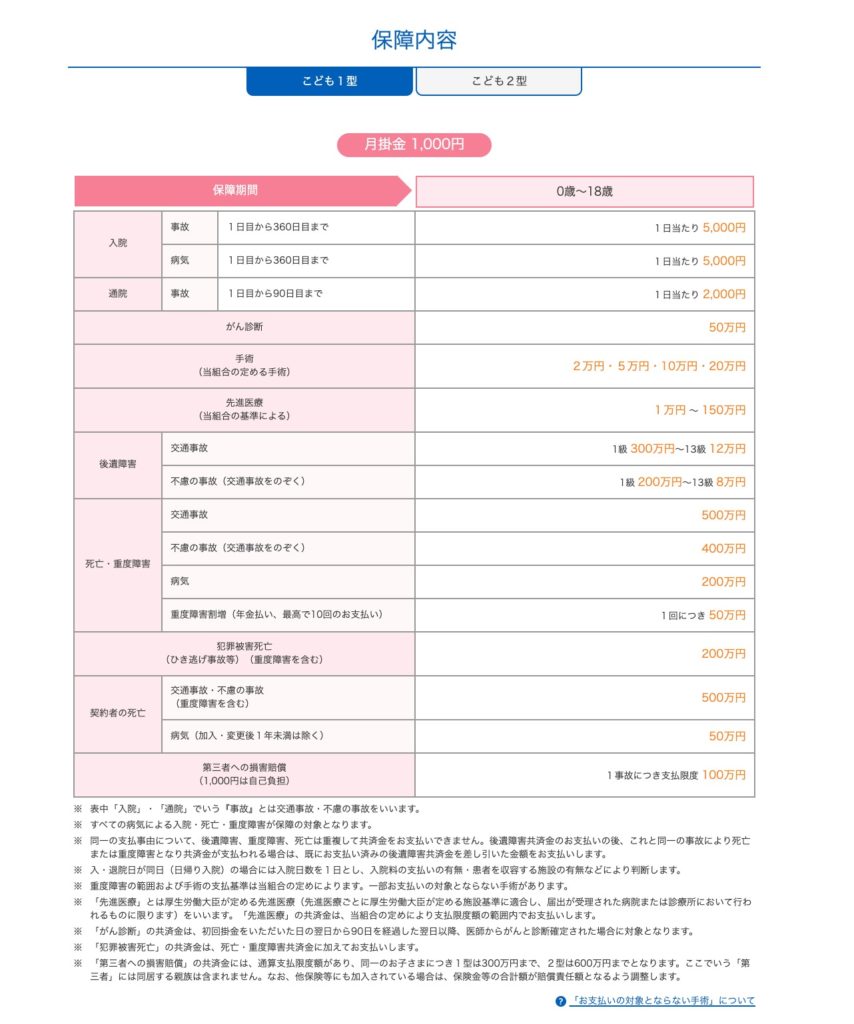

都道府県民共済の保障の特徴その3:子どもの保険としては最強

この特徴も他の共済同様ですが、子どもの保険については民間の保険を選ぶ理由がないくらい強いです。

コストパフォーマンスが高すぎます。

月額1,000円の「こども1型」の保障内容で上記の通りです。

この充実した内容で月1,000円は民間の保険では絶対にマネできない内容です。

都道府県民共済のこども型の特徴は

- がん診断金

- 犯罪被害死亡

- 契約者(親)の死亡保障

- 個人賠償保険

こういった保障が付帯されている点です。

いくつかの内容は他の共済でもありますが、セットになっているのは都道府県民共済のみです。

子どもの保険を検討するなら民間の保険と比較する必要なく「都道府県民共済のこども型」一択!

と考えていただいて問題ありません。

ちなみに1型と2型がありますが月額1,000円の「こども1型」で十分です。

都道府県民共済の保障の特徴その4:保障内容が弱くカスタマイズできない

性別や年齢帯で掛け金が変わらず格安で保障を確保できる点はメリットですが、逆を返せば安いが故に保障内容が弱い点がデメリットとして挙げられます。

先ほどのベースとなる「総合保障2型」の保障内容を見ていただければご理解いただけると思いますが、例えば一家の大黒柱の保障としては少なすぎます。

一番大切な死亡保障が

病気死亡→400万円

事故死亡→1,000万円

これでは残された子どもの教育費だけでも足りません。

自由にカスタマイズできないので死亡保障を上乗せすることも難しいです。

家庭のメインの保障としては弱すぎるのでご注意ください。

また、死亡保障のみでなく大病保障がない点もデメリットです。

入院一時金

がん診断給付金

抗がん剤治療給付金

など医療保険やがん保険で人気の保障内容が全くありません。

総合的に見て保障内容が弱いのは掛け金の安さ故のデメリットだとご理解ください。

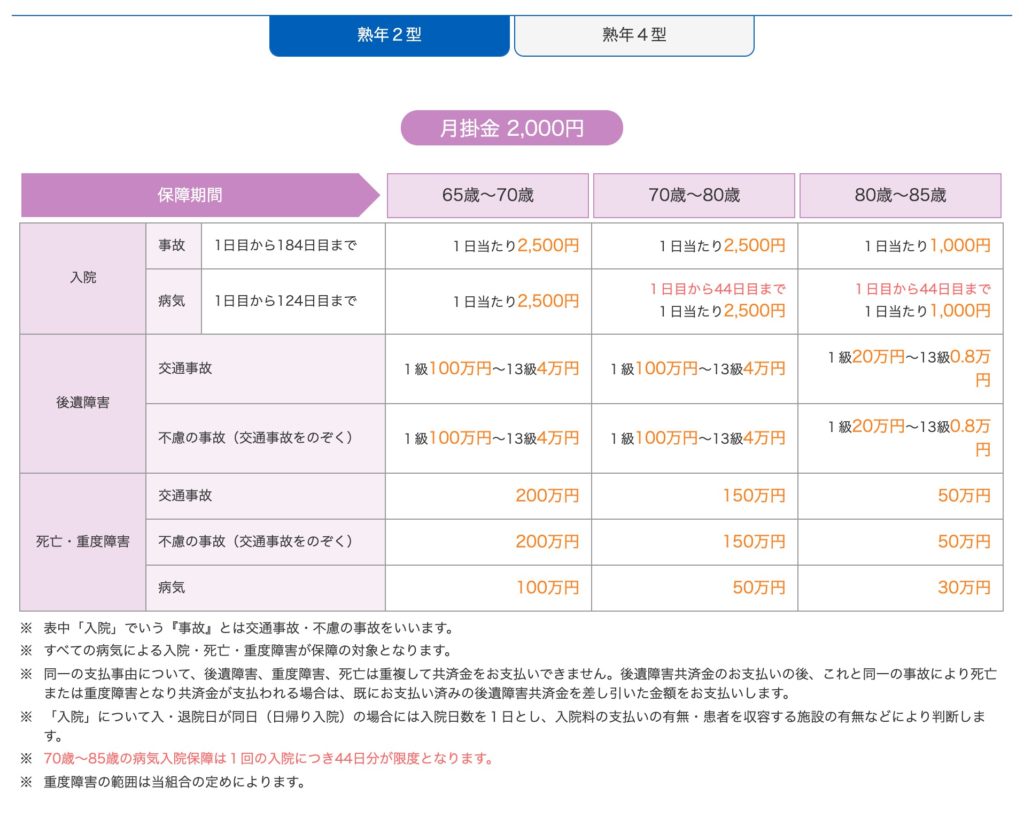

都道府県民共済の保障の特徴その5:生涯にわたって保障を続けることができない

もう一つデメリットの話です。

都道府県民共済の特徴は一定の年齢に達すると保障内容が自動的に削減されます。

そして85歳以降は続けることができず、保障が無くなります。

65歳以降は自動的に「熟年型」に移行することになりますが、こちらがその保障内容です。

「熟年型」に移行後もどんどん保障内容が先細りしていくのがご確認いただけると思います。

今は平均寿命がどんどん伸び「人生100年時代」といわれています。

高齢化も進行しており、老齢年金だけでは生活できなくなりそうということで「自助努力」も叫ばれている時代です。

現場で会った多くの方は

最低限でも一生涯の保障を確保しておきたい

と考えていますが、皆さまはいかがでしょうか。

一時期は都道府県民共済で保障を確保したとしても、どこかのタイミングで終身タイプの保障に見直しておくべきだと考えます。

都道府県民共済の保障の特徴その6:都市部でも申込書を入手しやすい

直接の保障内容からは離れますが、都市部でも申込書が入手しやすい点も都道府県民共済の特徴です。

共済の申込書がどこにあるか、即答できない人も多いのではないでしょうか。

都道府県民共済の申込書は例えば地下鉄の構内なんかでも入手できます。

JAやコープが近隣に少ない都市部でも簡単に加入することができるのが都道府県民共済。

「身近にあって加入しやすい」というのも大事なポイントだと考えます。

まとめ:保障の必要性が高くない時期に都道府県民共済で保障を確保するのはアリ

繰り返しになりますが

独身

若年層(20代)でこどものいない夫婦

18歳以下の子ども

これらの期間においては都道府県民共済で安価に保障を確保しておき、その先のための資産形成を行うのは有効な選択肢の一つです。

ですがあくまでも「期間限定」です。

30歳を越え責任が増す

子どもが誕生し、必要な保障額が増える

の様なライフステージの変化があった場合は民間の保険会社でしっかりとした保障内容に切り替えることが大切です。

結婚して子どもができたら民間の保険に加入することをおすすめします

都道府県民共済に限った話ではありませんが、共済の特徴は掛け金の安さです。

その分、保障は弱くなります。

掛け金の安さを優先するがあまり、万一時の保障が手薄になっていると逆に高くつくことになってしまいます。

自分に万一があってしまった場合、1,000万円だけで遺族は生活できるでしょうか。

がんになってしまった場合、入院中の日額4,500円の給付金だけでしっかりとした治療を受けることができるでしょうか。収入低下をまかなうことができるでしょうか。

全てをまかなうことができる資産がない場合は民間の保険に加入するべきです。

いつ自分の身に万一が降りかかるかは誰にもわかりません。

降りかからないのが一番ですが、いつそうなってしまっても金銭的には困らない様にしっかりとした準備をしておきましょう。

最後になりましたが都道府県民共済HPのリンクを貼っておきます。

各都道府県の保障内容を確認することができますので気になる方はご確認ください。

最後までお読みいただきありがとうございました。

mitsu

コメント

[…] 民間保険と共済どっちがおすすめ?【都道府県民共済の保障解説編】こんにちは。mitsuです。共済ってよく聞くけどお得なのかな?民間の保険より共済の方が安いんでしょ?「保険は最 […]