こんにちは。mitsuです。

共済ってよく聞くけど実際どうなの?

共済にも種類があるけど、どの共済が一番いいのかな?

民間の保険よりも共済の方が安いイメージがあるけど?

保障内容は民間の保険の方が充実してそうだけど?

こんな疑問をお持ちの方も多いと思います。

今回の記事では4つの共済を保障内容ごとに区分けし、それぞれの保障内容においてどの共済がおすすめなのか。

そして民間保険と比較してどちらがおすすめなのかを解説したいと思います。

4大共済とは

都道府県民共済

全労済(こくみん共済)

JA共済

コープ共済

の4つを指します。

区分けする保障内容は

医療共済

がん共済(大病共済)

生命共済(死亡保障)

子ども共済

の4つで見ていきます。

これら4つの区分は民間の保険を検討する上でも必ず確認するべき保障内容です。

共済同士で比較しつつ、最終的には民間保険と比べてどうなのかを解説していきます。

私は10年間FPとして数多くのお客様へコンサルティングを行ってきました。

MDRTという保険業界でトップクラスの成績を納めた人しか入会できない組織に5年連続で入賞した経験も持っています。

それぞれの共済の内容や民間の保険との比較についてもたくさんのお客様から質問を受けました。

今回解説する内容については多くの方が疑問に思っている点かと思いますので最後までお付き合いください。

4大共済比較その1:医療共済→全労済終身医療プラン・総合タイプ

まずは医療共済の比較です。

病気やけがによる入院や通院、手術を受けた場合に共済金を受け取れます。

先進医療もこの医療共済に付帯されます。

民間の保険でいうと医療保険に該当する保障になります。

こちらについてはどの共済も似たプラン内容となっていますが、

終身で続けられること

保障内容の比較

掛け金の比較

この3点から

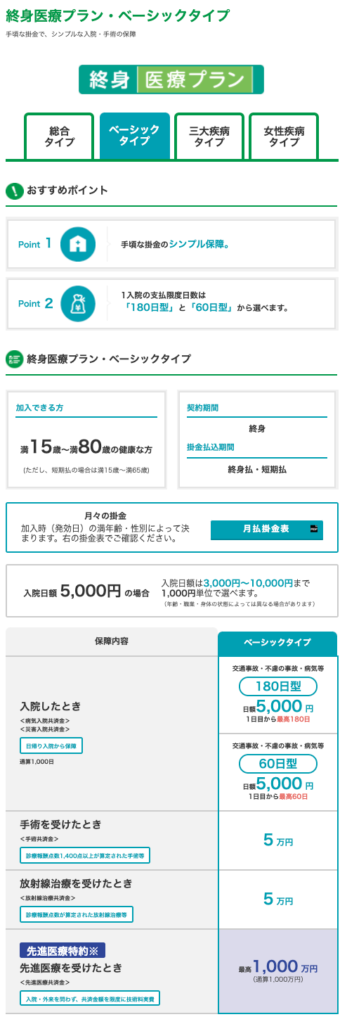

全労済の「終身医療プラン・総合タイプ」

が一番おすすめとなります。

こちらが保障内容です。

ベーシックな医療保障を一生涯続けられるのが特徴です。

掛け金の安さを重視するなら同じく全労済の「終身医療プラン・ベーシックタイプ」の60日型が一番安くなります。

ですがその分、保障内容は弱くなります。

安いといえどこの内容で30歳男性月額2,080円(全労済月払掛金表より)なので決して安いわけではありません。

全労済終身医療プラン・総合タイプと民間保険との比較

民間の医療保険との比較はどうでしょうか。

結論からいうと

民間の医療保険の方がおすすめ

となります。

確かに共済の中では保障内容、掛け金ともに全労済の医療共済が良く見えますが、正直民間医療保険の方が断然コスパが高いと言わざるを得ません。

入院日数が短くなってきている今、医療保障を検討する上で一番大切な保障が「入院一時金」になります。

ほとんどの医療保障の主契約は「入院日額」ですが、これは「入院日数×入院日額」で受け取れる給付金が決まります。

入院日数が短くなっているということは単純に受け取れる給付金が少なくなっているということです。

だからといって「入院日額」を上げてしまうと掛け金がその分高くなってしまいます。

それを解決するのが「入院一時金」です。

この「入院一時金」は入院した時点で受け取れる一時金ですので、入院日数や手術の回数などは関係ありません。

短期入院だったとしても決まった一時金を受け取ることができます。

短期入院化している現在で一番有効な保障内容です。

この「入院一時金」を付帯できないのが共済全般にいえる弱点です。

民間の医療保険ならこの「入院一時金」を付帯できる保険が数多くあります。

しかも共済よりも掛け金が安い!

私が実際に加入している医療保険の内容が下記です。

30代後半男性

保険期間・払込期間:終身

入院日額:3,000円

入院一時金:20万円

手術給付金:なし

先進医療特約:2,000万円

掛け金2千円代前半

全労済終身医療プラン・総合タイプだと30歳男性でも月額3,280円(全労済月払掛金表より)かかります。

保障内容を見ても掛け金を見ても民間の医療保険の方が断然メリットが大きいでしょう。

4大共済比較その2:がん共済(大病共済)→JAがん共済・全労済三大疾病タイプ

2つ目はがんなどの大きな病気になってしまった場合の保障です。

がん共済→JA共済の「がん共済」

三大疾病共済→全労済「終身医療プラン・三大疾病タイプ」

これらがおすすめの共済となります。

終身で続けられること

一時金が回数無制限であること

掛け金の比較

これらの比較項目から判断すると上記の通りとなります。

JA共済の「特定重度疾病共済」も保障額が大きいのですが、80歳で終了してしまう点が全労済に劣ると判断しました。

JAがん共済・全労済三大疾病タイプと民間保険との比較

がん共済はがん保険、三大疾病タイプは三大疾病保険との比較になります。

JAがん共済と民間がん保険との比較

がん保険を検討する上で一番重要なのが「診断一時金」です。

医療保険における「入院一時金」と同様でこちらは診断された時点で受け取れる一時金になります。

実際の治療を開始する前に受け取れますので、治療費としていくら使うことができるのか明確になり、治療の計画も立てやすいといったメリットがあります。

この「診断一時金」についてはJAがん共済も民間のがん保険も同様にありますが、その給付頻度に違いがあります。

JAがん共済はがん治療共済金が1年に1回無制限

民間のがん保険はほとんどが2年に1回無制限

と一時金のみにフォーカスを当てるとJAがん共済の方が優れた内容となっています。

ですがその保障金額と掛け金にミソがあります。

こちらが契約年齢、掛け金、保障内容を抜粋したものですが、記載保障内容が大きい分、もちろんですが掛け金が高いです。

民間のがん保険で25歳男性が終身がん保険に加入するなら一般的な内容で2千円前半です。

民間のがん保険の一般的な内容だと診断一時金は100万円となります。

JAがん共済の「がん診断共済金」の金額を100万円にすると掛け金も半額の2,884円になります。

その他の入院共済金や治療共済金なども半額の保障になります。

この時点で診断段階で受け取れる100万円は民間がん保険とJAがん共済で同額となりますが、複数回給付の金額に差が出てきます。

民間のがん保険は2年に1回無制限で100万円

JAがん共済は1年に1回無制限50万円

となります。

ならせば同じ受け取り金額となりますのでここでの優劣はつけないとする場合、他の保障内容がキーポイントになります。

JAがん共済は上記添付画像通り入院や手術などの保障が付帯されています。

対して民間のがん保険で人気なタイプだと「抗がん剤治療・放射線治療・ホルモン剤治療」を受けると無制限で毎月10万円という保障が付帯されています。

JAがん共済にも「がん放射線治療共済金」が付帯されていますが、60日に1回無制限となっています。

放射線治療限定

60日に1回

という点から民間のがん保険に軍配が上がります。

その分民間のがん保険には入院給付金や手術の給付金がついていませんが、抗がん剤治療や放射線治療、ホルモン剤治療のいずれかは受けることになる確率が高いのでそちらでカバーできると考えられます。

掛け金も若干ではありますが民間のがん保険の方が安いと思われます。

JAがん共済も非常に競争力の高い商品であることは確かですが、

民間のがん保険の方がおすすめ

という結論になります。

全労済三大疾病タイプと民間三大疾病保険との比較

こちらが全労済三大疾病タイプの保障内容です。

がん共済と同じ理由で一時金がとても重要なのがこの三大疾病です。

この一時金を比較する上で

対象となる病名

給付の条件

複数回給付の頻度

が重要な比較ポイントとなります。

まず対象となる病名についてですが、そもそも三大疾病とは

がん

心臓

脳

の3つの病気を指します。

がんについてはどの共済、民間の保険も差がなくなっており、悪性新生物及び上皮内新生物(初期がん)どちらでも対象となっています。

違いが出てくるのが心臓と脳についてです。

共済や民間の古いタイプの三大疾病保険だと

急性心筋梗塞

脳卒中

という病名になっています。

おそらく多くの方が聞いたことあるのではないでしょうか。

ですが最新の三大疾病保険では

心疾患

脳血管疾患

という病名になっており、心臓についても脳についても幅広く保障対象となっています。

例えば

- 狭心症

- 心筋症

- 心不全

- もやもや病

といった病気は急性心筋梗塞、脳卒中では対象外となってしまいます。

ですが心疾患、脳血管疾患では保障対象となりますので、断然こちらの方が安心といえます。

全労済に限らず共済についてはどこも古いタイプの急性心筋梗塞、脳卒中の保障です。

対象となる病名については民間の三大疾病保険の方が幅広いということになります。

続いて給付の条件についてですが、三大疾病で所定の状態になってしまったら共済金や給付金が支払われます。

この所定の状態についても各社違いがあります。

全労済三大疾病タイプは

どの病気についても診断された時点

で共済金を受け取ることができるのでこれは最速です。

対して民間の三大疾病保険では

がんは診断された時点

心疾患と脳血管疾患については入院した時点

が最速となりますので給付の条件としては全労済の方がメリットがあるといえます。

3点目が複数回給付の頻度です。

全労済三大疾病タイプは

2年に1回を限度に無制限

となっています。

民間の最新三大疾病保険では

1年に1回を限度に無制限

という保険がありますので複数回給付の頻度では民間の保険の方が優れているといえます。

最後に掛け金についてですが、全労済の三大疾病タイプには入院や手術などの給付金が自動でセットされています。

その分一時金が50万円となってしまっており、保障を確保する上で一番大切な一時金が弱いというのが欠点です。

掛け金も様々な保障がセットされている分、高く設定されています。

対して民間の三大疾病保険は「一時金のみ」の保障を組むことができ、一時金100万円で加入したとしても全労済と同等レベルです。

全労済だと日額5千円の入院共済金が付帯されていますが、100日間入院し続けてやっと50万円です。

民間の三大疾病保険だと1日でも入院した時点で100万円です。

大きな病気になってしまった場合、経済的に一番心配なのが先立つもの・・・

より早い時点でより大きい金額を受け取れる方が安心でしょう。

以上をまとめると

民間の三大疾病保険の方がおすすめ

となります。

4大共済比較その3:生命共済(死亡保障)→コープ共済あいぷらす生命保障

続いて死亡時の保障について比較したいと思います。

共済は生命共済、民間保険は定期保険や収入保障保険などの死亡保険に該当する分野になります。

この分野の保障については単純な死亡保障なので

確保できる死亡保障額

それに対する掛け金

が比較ポイントになります。

これらを比較した上で死亡保障を確保する上でおすすめの共済は

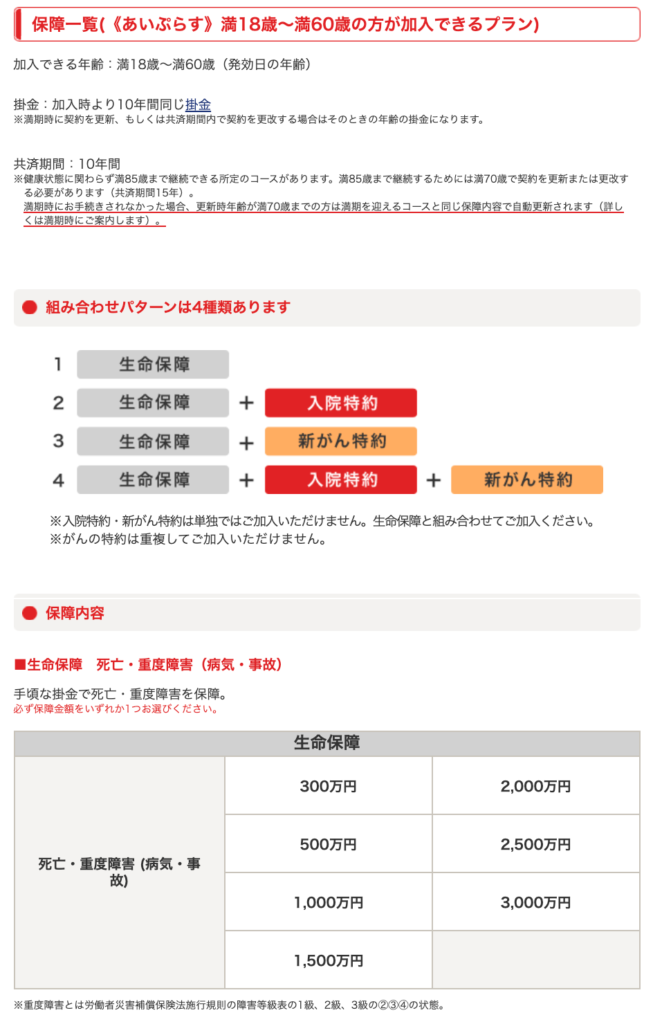

コープ共済の「あいぷらす」生命保障

になります。

こちらが保障内容です。

一番のポイントは共済でありながら最高3,000万円の死亡保障を確保することができる点です。

共済でここまでの死亡保障を確保できるのはコープ共済のみなので一番の利点といえるでしょう。

ですが弱点もあります。

10年の更新型である

という点です。

10年間は同じ掛け金で保障を確保することができますが、10年経つと更新を迎えます。

保障を継続することは可能ですが、掛け金が上がることになります。

なぜなら10年後の年齢で新たに保障に加入し直すという考え方をするからです。

これを10年ごとに繰り返していくのが10年更新型です。

本来であれば更新型の保障はあまりおすすめできないのですが、

大きな死亡保障が必要な期間は子どもなど扶養義務のある家族がいる一定の期間のみ

という特徴を考慮に入れて検討した結果、更新型であるというデメリットよりも大きな死亡保障を確保することができるメリットの方が大きいと判断し一番おすすめの共済とさせていただきました。

途中で掛け金が上がる更新型は絶対に避けたいという方は

全労済の「総合保障タイプ」

が次点となります。

掛け金は1,800円と非常に安いですが、確保できる保障が

交通事故死亡で1,200万円

病気死亡で400万円

とかなり少なくなってしまいます。

また、60歳までの期間限定の保障であるという点も注意すべきポイントです。

コープ共済あいぷらす生命保障と民間保険との比較

民間の保険で死亡保障を確保するのに一番人気があるのが収入保障保険です。

定期保険と比べて合理的な保障額を合理的な期間確保することができるので、民間の保険で死亡保障を確保するなら収入保障保険一択となっています。

死亡保障の重要比較ポイントは先にも解説した通り

確保できる死亡保障額

それに対する掛け金

の2点です。

この2点を比較すると

民間の収入保障保険の方がおすすめ

となります。

収入保障保険の方がより高額な死亡保障を割安で確保できますし、さらに細かく保険金が設定できるのも魅力です。

死亡保障はライスステージによって大きく変動するものです。

より柔軟な組み方ができる方がより多くの人のニーズに合致することができるのは間違いないでしょう。

4大共済比較その4:子ども共済→コープ共済たすけあいジュニア20コース

最後の比較は子ども共済です。

子どもが入院や手術を受けた場合の保障になります。

学資保険的な積立商品はここでは除外します。

この子ども共済については各共済が非常に良い商品を持っています。

どれも甲乙付け難い内容で確保したい保障の目的によっておすすめが変わります。

まず掛金と保障のバランスを重視するなら

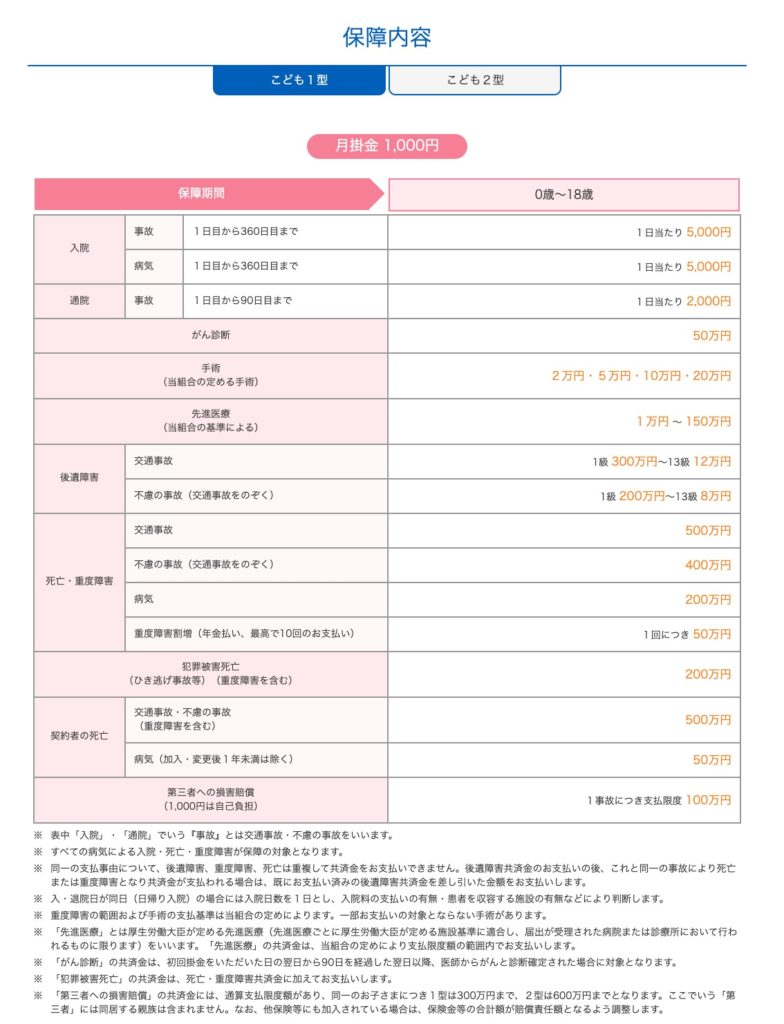

コープ共済のたすけあい「ジュニア20コース」

が一番おすすめとなります。

入院

通院

手術

死亡

先進医療

個人賠償

全てバランス良く保障が確保できて月1,000円は圧巻です。

そしてコープ共済のみの特徴ですが、

20歳まで保障を継続することができる

というのもおすすめポイントの一つです。

他の共済は18歳で終了してしまいますが、その後の保障は

大学進学→大学の保険

就職→大人用の保険

を検討するしかありませんでした。

2年間ではありますが、より長く保障を確保できる点も素晴らしいです。

対して子どもの入院保障を第一で考えるなら

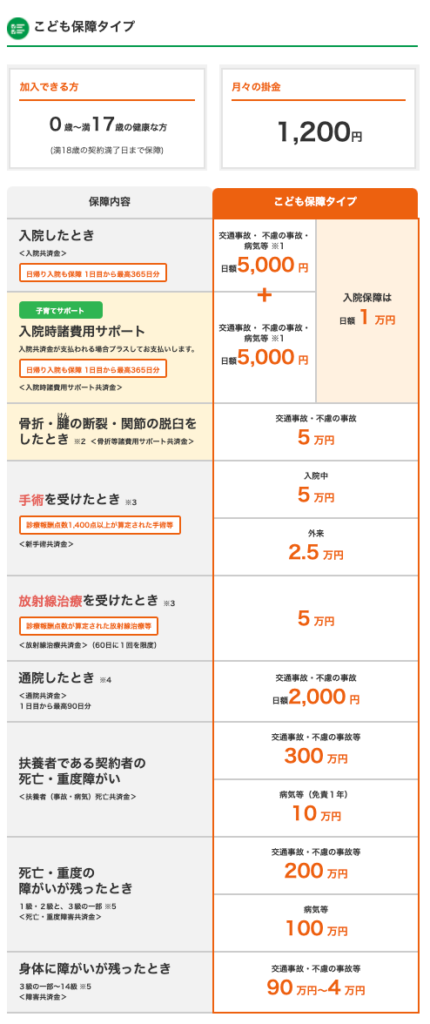

全労済の「こども保障タイプ」

です。

保障内容はこちらです。

月額1,200円で入院日額1万円を確保できるのはここだけです。

手術の保障は少なくなりますが入院に重点をおくなら全労済一択でしょう。

もう一点触れたおきたい点が契約者(親)の死亡保障です。

各共済契約者(親)の死亡保障も同時に確保できる商品となっていますが、ここの保障が一番大きいのが

都道府県民共済の「こども型」

です。

この金額だけで十分かというと不足している点は否めませんが、上乗せという観点ならばアリでしょう。

コープ共済たすけあいジュニア20コースと民間保険との比較

民間の保険で共済ほどの子ども保障は残念ながらありません。

コープ共済たすけあい「ジュニア20コース」の方がおすすめ

となります。

まとめ:基本的に民間保険の方がコスパが良いです!子ども保障のみ共済一択!

各保障ごとの共済の中でのおすすめを再度掲示しておきます。

医療保障→全労済終身医療プラン・総合タイプ

がん保障→JAがん共済

三大疾病保障→全労済終身医療プラン・三大疾病タイプ

死亡保障→コープ共済あいぷらす生命保障

子ども保障→コープ共済たすけあいジュニア20コース

掛金を重視するなら都道府県民共済や全労済の総合保障タイプといった入院や死亡保障がセットになったものもありますが、保障期間に限りがあります。

昨今は自助努力が叫ばれている時代、今後の健康保険制度の改悪も想定されます。

現役時代のみ保障が確保されていれば良かった時代は終わりました。

その観点からも期間限定の保障はおすすめから除外しております。

各保障の共済と民間の保険との比較をまとめるとこちらの通りとなります。

医療保障→民間の医療保険の方がおすすめ

がん保障→民間のがん保険の方がおすすめ

三大疾病保障→民間の三大疾病保険の方がおすすめ

死亡保障→民間の収入保障保険の方がおすすめ

子ども保障→コープ共済たすけあいジュニア20コースの方がおすすめ

結論として子どもの保障以外は民間の保険に加入した方が断然コスパが良くなります。

「共済は安い」というイメージをお持ちの方も多いと思いますが決してそんなことはありません。

ある程度のカスタマイズはできますが、共済の性質上、限界があります。

保障は自身と大切な家族を守るために必要不可欠なものです。

安いイメージがあるから・・・

何となく安心そうだし・・・

民間の保険は種類があり過ぎてわからない・・・

このような理由で安易に共済に加入するのは考えものだと言わざるを得ません。

人生を左右するといっても過言ではないのが保障です。

自身と家族に必要な保障をしっかりと見極め、適切な保険に加入することを強くおすすめします。

「失敗しない正しい保険の入り方」と題した過去記事がありますので興味がある方は是非ご一読ください。

最後までお読みいただきありがとうございました。

mitsu

コメント