こんにちは。mitsuです。

今回は保険の解約について解説していきます。

私は10年間FPとしてコンサルティング営業をしております。

MDRTという保険業界でトップクラスの成績を収めた人しか入会できない会に5年連続で入賞した経験もあります。

この記事の信憑性は高いと思いますので是非最後までお付き合いください。

保険の解約タイミングや理由は様々ですが、担当者は基本的に止めてきます。

まずは基本的なことからですが、加入している保険の担当者は解約を阻止しようとしてきます。

保険は継続して掛け金を払ってもらって利益が出ます。

途中で解約されると収益が途絶えるわけですから当然ですよね。

ですがユーザーには関係無いことです。

「解約する」と決めたなら確固たる意思を持って対応する方が良いです。

解約しようかどうか悩んでいる段階で現担当者に相談するとほぼ間違いなく継続を勧めてきます。

解約して病気になったらどうするの?

今は発売停止になっている保険だから解約するともう入れないよ!

とても良い保障の保険だから解約しない方がいいよ!

今解約したら解約金が少ないから損するよ!

などなど解約阻止のためのうたい文句は様々です。

本当のこともありますが、全く当てはまらないこともありますのでその見極めが重要です。

自身で判断がつかない場合は第三者のプロに相談することをおすすめします。

無料で保険の解約や継続を相談したい方はコチラ↓

なお、保険を解約するために現担当者に会う必要はありません。

保険の解約方法→書面の郵送のみでOK!

保険を解約する方法は解約請求書を送付するだけです。

担当者に会わないと解約できないということは全くありません。

解約すると決めたなら

カスタマーセンターへ解約請求書の送付を依頼

↓

届いた解約請求書の必要事項を記入、押印する

↓

解約請求書を送り返す

↓

記入、押印された解約請求書が保険会社に到着した日が解約日

といった手続きをするだけで解約完了です。

カスタマーセンターへ連絡した段階で担当者へも情報共有されることがほとんどですが、担当者との面談が保険解約の必須事項ではありませんのでご安心ください。

なお、担当者からの解約阻止攻撃がすごい場合は

親族が保険の仕事を始めてそこから加入することになった

とでも説明してください。

特に漢字生保のセールスレディは自身も親族に営業しています。

すんなり身を引いてくれることが多いです。

保険の解約を考えるタイミング・理由4選!

これから保険の解約を考えるべきタイミングや理由について具体的に4つ紹介していきます。

もちろんこれが全てではありませんが、経験上この4つのパターンのいずれかが多いです。

更新型保険に加入している

更新型保険に加入している場合は即刻解約を検討してください。

更新型保険を続けるメリットはほとんどありません。

健康状態が悪くて現保険を続ける以外選択肢が無い方を除いて解約をおすすめします。

更新型保険について過去記事を添付しておきます。

ちなみによくある「定期保険付終身保険」も更新型保険の部類です。

即刻解約の対象ですので併せて下記記事も参照ください。

定期付終身保険やアカウント型保険は途中で解約したら損!はウソです!

現担当者からよく言われるのが

お金が貯まる保険だから途中で解約したら損するよ!

といった類の言葉。

これが年金保険や終身保険といった純粋に貯蓄機能のある保険ならまだしも、更新型保険やアカウント型保険はそもそも純粋な貯蓄型保険ではありません。

確かに貯蓄機能があってその利率は銀行預金よりは高いです。

ですがその貯蓄機能は将来契約者に返すためにあるのではありません。

基本的に保険を継続するための掛け金の支払いに使われます。

転換契約(下取り契約)の掛け金に充当されるパターンが9割です!

更新型保険やアカウント型保険は更新の度に掛け金が跳ね上がります。

途中で払えなくなることは目に見えています。

そこで貯まっているお金を更新後の掛け金に充当するわけです。

契約者が希望する、希望しないに関わらず提案段階でそのように設計されてしまいます。

契約者としても掛け金の上がり方が小さい方が良いと考えるので疑問を持たずに契約してしまいます。

将来そのことを知っても後の祭りです。

更新型保険やアカウント型保険は早期に解約した方が傷が浅い!

初心者向けにざっくりいうと続ければ続けるほど損する構造になっています。

今解約したら損する!

ではなく

今解約しないともっと損する!

と断言します。

新しい保険が発売された時

特に医療保険やがん保険といったメディカル系の保険に多いのですが、画期的な保険が発売された時も解約(見直し)のタイミングです。

医療保険を例に出すと

入院5日目から保障される保険

↓

日帰り入院から保障される保険

↓

入院したら日数に関係なく一時金が受け取れる保険

といった形で進化しています。

がん保険や三大疾病保険もしかりです。

年齢が上がった段階で契約するともちろん掛け金も高くなることが多いです。

ですが時代遅れの保険にしがみついていてもそれこそ微妙です。

保険に加入するのが目的ではなく、必要な保障を確保するのが目的のはずです。

掛け金と保障内容のバランス次第ですが、解約(見直し)のタイミングとして捉えるべきでしょう。

掛け金の払い込み継続が困難となった時

不測の事態が起きてしまい、掛け金を払うことが難しくなる場合もありえるでしょう。

この場合も保険の解約理由となります。

もちろん必要な保障は確保しておくべきですが、衣食住を削ってまで加入するものでもありません。

節約をしても払えない場合は優先順位をつけて解約していきましょう。

貯蓄型保険

↓

医療保険

↓

がん保険(三大疾病保険)

↓

死亡保険

の順番がおすすめ解約順序です。

貯蓄型保険を一番最初においた理由はウエイトが一番大きい確率が高いからです。

減ったとしても解約金が返ってきますので、緊急資金として充てることもできます。

本当に厳しい時はインパクトの大きい順番で対策しましょう。

ライフステージの変化

これも保険の解約を検討するべき大事なタイミングです。

子どもの誕生や独立といった嬉しい理由もあれば離婚や死別といった悲しい理由もあります。

大きく状況が変化するとそれに併せて見直すべきなのが保険です。

即座に行動するのが難しい場合は落ち着いてからでも検討されることをおすすめします。

各保険分野ごとの解約ポイントを解説

これまで保険の解約を考えるタイミングや理由について解説してきました。

ここからは各保険分野ごとに解約のポイントを解説していきたいと思います。

医療保険、がん保険(三大疾病保険)などメディカル系は新商品発売時

先にも解説しましたが、新商品発売頻度が高いのがこのメディカル系の保険です。

医療の技術の進歩に併せて保険会社も新しい保険を出してきます。

これらの保険は掛け金も比較的安いので払い込みが困難になることはあまり無いかもしれません。

大きな解約(見直し)ポイントは画期的な商品が出てきた場合、かつ合理的に保障が確保できる場合です。

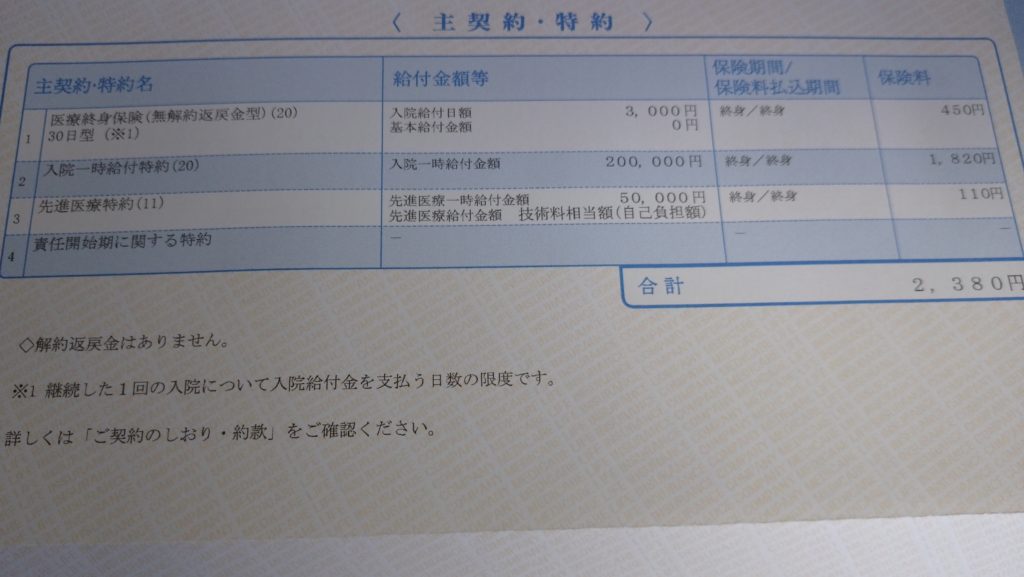

私は入院日額5千円の医療保険から入院一時金20万円の医療保険に切り替えました。

短期入院がメインの時代に「1日につきいくら」は時代錯誤。

入院したら「とりあえずいくら」の方が理にかなっていると考えたからです。

入院一時金を付けれる医療保険は数年前からありましたが、5万円程度でした。

つい数ヶ月前に

入院日額をさらに下げる

手術給付金などをつけない

入院一時金を20万円まで上げれる

保険が発売されました。

こう聞くと掛け金が上がるように思われるかもしれませんが、5年ほど前に加入した医療保険と比べて百円上がったくらいです。

5歳年齢が上がってもこの程度です。

参考までに私の加入医療保険の証券を添付しておきます。

死亡保険はライフステージが変化した時

子どもの誕生などにより家族の人数が増えたときや、子どもが独立して家族の人数が減ったときなど死亡保険についてはライフステージの変化で解約(見直し)が必要な保険です。

結婚や離婚も大きなライフステージの変化です。

自身の万一時に困る人が増える=死亡保険に加入、増額を検討

自身の万一時に困る人が減る=死亡保険の解約、減額を検討

という形でシンプルに考えていただいて構いません。

貯蓄型保険は払い込み継続困難時(場合によっては即刻)

貯蓄型保険は一番やっかいです。

「途中で解約すると損する」という意識が契約者の中に根強くあります。

ですが払い込み継続が困難となったら解約するしかありません。

毎月の掛け金のウエイトも大きいでしょうし、解約金を緊急資金に充てれるメリットもあります。

続けないと損はしますが、そもそも続けられないなら解約すべきです。

まれに借入をしてまで続けようとする方がいますが絶対にやめてください。

保険の積立利率と借入金の金利は比べものになりません。

複利を敵に回すと借金地獄確定です。

長期的に払い込みが継続できる保証の無い金額で加入しない

こういうとそもそも貯蓄型保険に加入できる人なんていないのでは?と言われそうですが、これから加入するのは全くおすすめできません。

貯蓄型保険は過去のものです。

円建保険なら5年以上前、外貨建保険も2020年8月までが加入タイミングです。

長期国債の利回り低下からどの保険会社もこぞって貯蓄型保険の利率を下げています。

この流れはしばらく続くでしょう。

過去に加入している方は続けても良いですが、これから加入を検討される方は別の選択肢を取ることをおすすめします。

詳しくは過去記事を参照ください。

払込期間が残り10年以内は継続、それ以外は解約も視野に

貯蓄型保険の最大のデメリットはその資金拘束期間の長さにあります。

何十年も払い込みを継続しないと損をする可能性が高いです。

ですが終身雇用、年功序列の時代は終わりました。

まだ払い込み期間が20年や30年も残っているような若い方は今損をしても解約すべきかもしれません。

保険以外にも貯蓄機能のある金融商品はたくさんあります。

他の選択肢も視野に検討してください。

「現在の数十万円のマイナスを受け入れることにより、この先何十年も資金繰りが好転する」ということも起こり得ます。

保険以外の貯蓄型金融商品のおすすめは投資信託です。

特に積立NISAが初心者でもリスクが少ないので参考として金融庁のHPを添付しておきます。

保険の解約返戻金に税金はかかる?非課税ではありませんがほぼかかりません!

よくある質問が税金についてです。

保険の解約金は一時所得という税金が課されますが、ほとんどのパターンではかからないかもしくはかかっても微々たるものです。

以下解説していきます。

保険の解約返戻金の税金は?50万円までなら非課税です!

保険を解約して解約返戻金が返ってくる場合、一時所得という税金が課されます。

一時所得の詳しい説明については国税庁のHPを添付しておきます。

詳しく知りたい方は参照してください。

一時所得の計算式は

総収入金額−その収入を得るために拠出した金額−特別控除額(50万円)÷2

となります。

これを保険の解約返戻金に当てはめると

解約返戻金−払込保険料合計−50万円÷2

となります。

この計算で出てきた金額が他の給与所得などと合算されて、そこに税金がかかることになります。

途中解約で受け取る解約返戻金はほぼ税金はかかりません!

途中で解約して受け取った解約返戻金は基本的にマイナスです。

つまり払い込んだ掛け金の合計額よりも少ない場合がほとんどです。

ということは税金はかかりません。

払い込み最中でも解約返戻金がプラスになるパターンは一部の保険を除いてありませんので

途中解約で受け取る解約返戻金=税金はかからない

と考えて差し支えないでしょう。

50万円以上の利益が出ないと税金はかかりません

これが一番大きいです。

払い込み満了後、数年間据え置けば50万円ほどプラスになる保険はあります。

この場合に初めて税金がかかることになります。

ですがそこからさらに2分の1して他の所得と合算されての計算なので気になるほどはかかりません。

また、先ほどの途中解約でもプラスになる保険が一部あると書きましたが、この一部の保険でも50万円以上のプラス幅を出せるものはほぼありません(莫大な掛け金を払えばあり得ますが個人保険では非現実的)のでほぼ税金はかからないと考えてください。

貯蓄型保険の解約返戻金には税金がかかる?→「ほぼかかりません」が結論です!

これまで解説してきたようにほぼ税金はかかりません。

貯蓄型保険の解約に対して「税金」という面で悩んでいる場合は気にする必要はありません。

税金は気にせず検討するようにしましょう。

まとめ:保険の解約タイミングや理由は様々!自身で判断つかない場合は第三者に相談を!

これまで見てきたように保険を解約するタイミングや理由は様々です。

家庭の数だけ解約理由があるといっても過言では無いでしょう。

解約するべきか続けるべきか自身で判断できる場合は問題ありません。

この記事でも現場で相談の多い内容について網羅したつもりではあります。

それでも判断できない場合は第三者のプロに相談するしかありません。

現保険の担当者に相談すると冒頭にも書いた通り解約阻止ありきで説得されます。

ですが担当者のための保険ではありません。

ご自身、ご家族のための保険です。

本当に必要な保険なのか、続けるべき保険なのか、疑問を持つなら棚卸しから始めるべきです。

自身にあった回答を見つけるためにも複数の保険会社を扱える代理店で相談されることをおすすめします。

最後までお読みいただきありがとうございました。

mitsu

コメント